I 2019 blev der vedtaget nogle markante ændringer til selskabsloven, og der blev blandt andet indført krav om, at bestyrelsen i børsnoterede selskaber skal vedtage en vederlagspolitik for ledelsesmedlemmerne. Selskabets aktionærer skal stemme om vederlagspolitikken på selskabets generalforsamling ved enhver væsentlig ændring og mindst hvert fjerde år. Eftersom de fleste noterede selskaber første gang fik godkendt en vederlagspolitik på den ordinære generalforsamling i 2020, skal disse selskaber overveje, om de på den ordinære generalforsamling i 2024 skal have godkendelse af vederlagspolitikken på dagsordenen. I denne nyhed giver vi nogle råd til, hvad man bør overveje i den forbindelse.

Baggrund for reglerne om vederlagspolitik

Folketinget vedtog den 4. april 2019 en lov, der gennemførte ændringerne af Aktionærrettighedsdirektivet (populært kaldet "Aktionærrettighedsdirektiv II" eller "SRD II") i dansk ret. SRD II's overordnede formål var dels at gøre aktiehandlen mere transparent, dels at øge den enkelte aktionærs mulighed for at udøve indflydelse i det børsnoterede selskab gennem aktivt ejerskab.

Med ændringerne blev der blandt andet i selskabsloven indført krav om, at børsnoterede selskaber skal udarbejde en vederlagspolitik og en vederlagsrapport. Kravene ændrede fundamentalt, hvordan børsnoterede selskaber skal håndtere aflønning af ledelsen, og hvordan der skal foretages afrapportering om aflønningen.

De meget specifikke lovkrav til blandt andet vederlagspolitikken har været gældende siden indkaldelsen til de ordinære generalforsamlinger, der blev foretaget i regnskabsår, som begyndte den 10. juni 2019 og senere. For børsnoterede selskaber, der har kalenderåret som regnskabsår, betød det, at der på den ordinære generalforsamling i 2020 for første gang skulle stemmes om vederlagspolitikken efter de nye regler.

Krav om godkendelse af vederlagspolitikken mindst hvert fjerde år

Selskabslovens § 139 kræver ikke alene, at bestyrelsen udarbejder en vederlagspolitik for ledelsesmedlemmerne. Loven kræver også, at aktionærerne stemmer om vederlagspolitikken på selskabets generalforsamling ved enhver væsentlig ændring og mindst hvert fjerde år. Derfor er det relevant at kende historikken bag børsnoterede selskabers vederlagspolitikker.

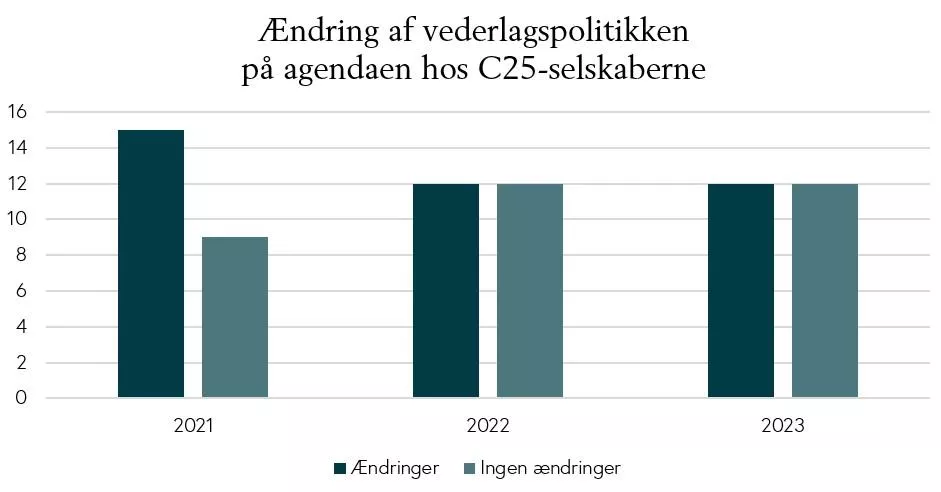

Vi har set på C25-selskabernes vederlagspolitikker siden 2020, og kun 2 af selskaberne i indekset har i dag den samme vederlagspolitik, som de fik vedtaget i 2020. Men betyder det, at alle de øvrige selskaber kan vente med at overveje godkendelse af vederlagspolitikken som et punkt til den ordinære generalforsamling, og at det ikke skal med i 2024? Som så mange andre forhold afhænger dette af en konkret vurdering.

Note: Som det fremgår af figuren, har cirka halvdelen af C25-selskaberne haft ændring af vederlagspolitikken på agendaen hvert år siden den første vedtagelse i 2020.

Kravet om godkendelse af vederlagspolitikken mindst hvert fjerde år indebærer, at politikken som sådan skal sættes til afstemning. Hvis en afstemning i perioden 2021-2023 alene har vedrørt en enkelt eller et mindre antal konkrete ændringer, bør selskaberne overveje, om det er rimeligt at mene, at vederlagspolitikken som sådan har været sat til afstemning blandt aktionærerne. Kun ved en fremlæggelse af hele politikken til aktionærernes stillingtagen opnås formålet med reglen, nemlig at aktionærerne får mulighed for at give udtryk for deres mening om vederlagspolitikken som sådan og derigennem udøve aktivt ejerskab. De selskaber, der har haft ændring af vederlagspolitikken på agendaen til en generalforsamling efter den oprindelige første godkendelse i 2020, skal derfor vurdere, om det var politikken i sin helhed, der blev godkendt, eller om der alene var tale om godkendelse af nogle justeringer.

Hvis der alene har været enkelte justeringer til afstemning, men vederlagspolitikken ikke som sådan har været sat til afstemning, vil det være påkrævet, at vederlagspolitikken i sin helhed sættes på dagsordenen til den ordinære generalforsamling i 2024.

Forberedelse til godkendelse af vederlagspolitikken i 2024

At vederlagspolitikken skal fremlægges for aktionærerne til godkendelse i sin helhed giver mulighed for, at selskaberne kan få politikken opdateret, og at eventuelle uhensigtsmæssige bestemmelser kan tilrettes. Vi anbefaler derfor, at selskabernes ledelser i samarbejde med deres juridiske team, HR og andre relevante interessenter genbesøger politikken, og overvejer, om der er behov for justeringer, om politikken stadig er fin, som den er, eller om politikken måske helt skal omskrives. Det er vores erfaring, at et sådant arbejde er tidskrævende, og samtidig af gode grunde har ledelsens opmærksomhed. I arbejdet med opdatering af vederlagspolitikken bør der eksempelvis ses på, om politikken historisk har givet mulighed for at indgå de typer vederlagsaftaler, som bestyrelsen har fundet hensigtsmæssige, eller om der er behov for en ændring af politikken.

Til selve generalforsamlingen er det relevant at være opmærksom på, at afstemningen om vederlagspolitikken foretages med simpelt flertal. Hvis der vedtages ændringer til vederlagspolitikken, skal den nye vederlagspolitik overholdes ved efterfølgende indgåelse af nye kontrakter samt ved forlængelse og ændringer af eksisterende kontrakter. Der er ikke krav om, at kontrakter indgået forud for godkendelsen af den nye vederlagspolitik skal overholde vilkårene i den nye vederlagspolitik. Desuagtet kan der naturligvis være et ønske om at sikre, at allerede indgåede kontrakter, årlige bonusaftaler mm. overholder den til enhver tid gældende vederlagspolitik, og derfor kan det med fordel overvejes at indarbejde i de relevante kontrakter, at aflønningen skal overholde den til enhver tid gældende vederlagspolitik.

Godkender generalforsamlingen ikke et forslag om ændring af vederlagspolitikken, kan selskabet ifølge selskabslovens § 139, stk. 4 fortsætte med at aflønne sine ledelsesmedlemmer i henhold til den vederlagspolitik, som er godkendt. Senest på den følgende ordinære generalforsamling skal selskabet forelægge et ændret forslag til vederlagspolitik. I forarbejderne til ændringerne af selskabsloven er anført, at denne situation eksempelvis kan indtræffe, hvor en gældende og allerede godkendte vederlagspolitik sættes uændret til godkendelse på ny som følge af kravet om, at generalforsamlingen skal stemme om vederlagspolitikken mindst hvert fjerde år, og hvor vederlagspolitikken så ikke godkendes. Situationen kan også indtræffe, hvor et selskab efter eksempelvis fire år med den samme vederlagspolitik, foreslår en ændret vederlagspolitik, som imidlertid ikke bliver godkendt.

Hvis der fremlægges en ændret vederlagspolitik, skal den nye politik beskrive og forklare alle væsentlige ændringer. Dette kan med fordel gøres i et bilag til politikken. Når vederlagspolitikken er godkendt af generalforsamlingen, skal den hurtigst muligt offentliggøres på selskabets hjemmeside sammen med datoen for og resultatet af afstemningen. "Hurtigst muligt" vil i praksis typisk være senest dagen efter generalforsamlingen.

ESG-mål som KPI'er

Vederlagspolitikken skal ifølge selskabsloven indeholde en forklaring på, hvordan selskabets vederlagspolitik bidrager til selskabets bæredygtighed. Erhvervsstyrelsen har i en vejledning fra 2021 om vederlagspolitikker angivet, at virksomhederne har en vis frihed til selv at definere, hvilken bæredygtighed virksomheden ønsker, at vederlagspolitikken skal bidrage til, men samtidig fundet det mest oplagt at fokusere på selskabets interne, langsigtede bæredygtighed. De nye skærpede EU-regler om bæredygtighed, herunder direktivet om selskabers bæredygtighedsrapportering (CSRD), der vil finde anvendelse for visse virksomheder allerede fra 1. januar 2024, indebærer en langt bredere forståelse af bæredygtighed. De skærpede krav til rapportering på en lang række fastsatte målepunkter vil medføre et endnu større fokus på virksomhedens mål og resultater inden for bæredygtighed både internt og eksternt. Når virksomheden ikke alene måles på de opnåede finansielle resultater, er det oplagt at forankre ansvar for opnåelse af bæredygtighedsmål i KPI'erne for ledelsens variable aflønning. Inden for de seneste to år er ESG-mål også allerede blevet indarbejdet i bonusprogrammerne for ledelsen i stort set alle C25-virksomhederne. Udfordringen ved at indarbejde bæredygtighedsmål som parameter for aflønningen er ofte, at bæredygtighed opleves som sværere at måle resultaterne af, især når det handler om sociale forhold og governance (S'et og G'et i "ESG"). Her kan det være en hjælp at skele til de mange detaljerede målepunkter i de kommende rapporteringsstandarder for bæredygtighed. Udover klimamål vedrørende reduktion af CO2-udledning kan relevante KPI'er eksempelvis være opnåelse af måltal for anvendelse af bæredygtige materialer eller ligelig kønsfordeling i ledelsen.

Nye regler om fratrædelsesaftaler og offentliggørelse i finansielle virksomheder

For finansielle virksomheder gælder en række særlige regler om aflønning og vederlagspolitikker, som blandt andet følger af lov om finansiel virksomhed ("FIL"). Vi minder i den forbindelse om den tidligere omtalte lovændring af FIL, der trådte i kraft den 1. juli 2023, som har indført nye regler om fratrædelsesgodtgørelser samt skærpede krav om godkendelse og offentliggørelse af vederlagspolitik og -rapport i finansielle virksomheder. Vores tidligere nyhedsbrev om lovforslaget kan læses her.

Finansielle virksomheder bør således sikre, at en kommende revision af selskabets vederlagspolitik tager højde også for de seneste ændringer i FIL.

Fem konkrete anbefalinger til selskaber, der skal have vederlagspolitikken på dagsordenen

1. Start i god tid

Arbejdet med at skrive en god vederlagspolitik tager tid, og skal måske også igennem en forberedende behandling i et bestyrelsesudvalg. Derfor bør dette arbejde igangsættes i god tid, inden der skal indkaldes til generalforsamling.

2. Involver alle relevante parter fra starten

Det er bestyrelsens ansvar at udarbejde en vederlagspolitik, men ofte ser vi at både den juridiske funktion, HR og finans bidrager, så det er vigtigt at få sat det rigtige hold fra starten, så alle relevante bidragsydere kan deltage.

3. Overvej om der skal være en forudgående dialog med en eller flere aktionærer og undersøg, hvad relevante proxy voters har fokus på mht. ledelsens vederlag

Aflønning af ledelsen kan være en "varm kartoffel", så det bør overvejes, om ønskede ændringer til vederlagspolitikken kan vinde genklang hos aktionærerne, eller om en ny politik med fordel kan drøftes med en eller flere aktionærer forud for fremsættelsen. Tilsvarende bør det overvejes om den nye vederlagspolitik vil være inden for rammerne af retningslinjerne fra de mest relevante proxy voters, eller om der med fordel kan foretages justeringer for at undgå, at den foreslåede ændrede vederlagspolitik ikke vil få opbakning fra de relevante proxy voters.

4. Opdater vederlagspolitikken med virksomhedens nuværende strategi

Selskabsloven kræver, at vederlagspolitikken bidrager til "selskabets forretningsstrategi, langsigtede interesser og bæredygtighed". Der kan være vedtaget større eller mindre ændringer i virksomhedens strategi med videre siden 2020, så det skal overvejes, hvordan beskrivelsen kan opdateres.

5. Skal ESG være en del af kriterierne for variabel aflønning?

Vælg ESG-relaterede KPI'er med omhu, så de afspejler selskabets strategi og er konkret målbare. Fastlæggelsen af KPI'erne og vurderingen af de opnåede resultater kan med fordel ske i samspil med de kommende krav til bæredygtighedsrapportering.

Har du spørgsmål til dette indlæg, er du mere end velkommen til at kontakte os.

-medium.jpg)