Erhvervsministeren har den 7. februar 2024 fremsat det længe ventede lovforslag om implementering af Corporate Sustainability Directive (”CSRD”).

Lovforslaget omhandler ændring af årsregnskabsloven, revisorloven og forskellige andre love, der skal implementere CSRD og EU-direktiv om forhøjelse af størrelsesgrænser i regnskabsdirektivet m.v. i dansk ret.

Udover korrektur- og konsekvensrettelser indeholder det endelige lovforslag ikke mange ændringer i forhold til det udkast til lovforslag, som blev sendt i høring i november 2023.

Både de få ændringer med betydning for implementeringen af CSRD og de øvrige ændringer gennemgås i det følgende.

Ikrafttrædelse den 1. juni 2024 i stedet for den 1. juli 2024

Ikrafttrædelsestidspunktet er ændret fra den 1. juli 2024 til den 1. juni 2024. I sammenhæng med nedenstående omkring ændring i størrelsesgrænserne medfører ikrafttrædelse den 1. juni 2024 i stedet for den 1. juli 2024, at de berørte virksomheder vil kunne nå at indberette årsrapport for 2023 efter lempeligere krav inden den 30. juni 2024, som er indberetningsfristen for en stor del af de berørte virksomheder.

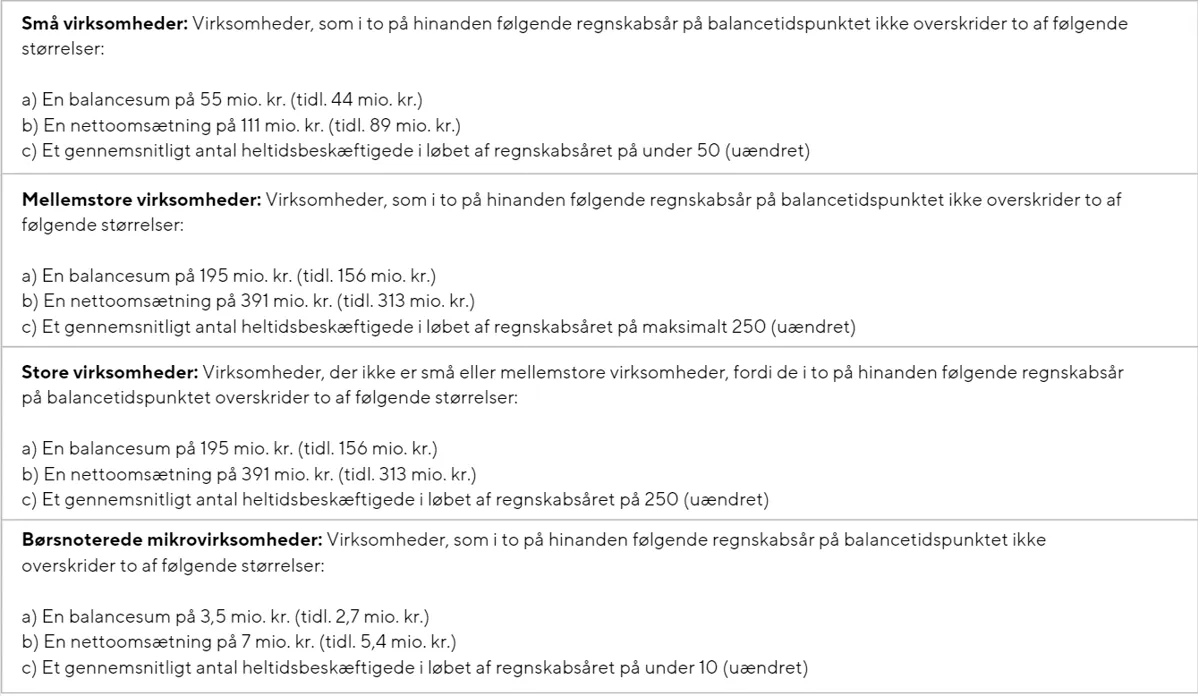

Ændring i størrelsesgrænserne – virkning for regnskabsåret 2023 og frem

Ændringerne i størrelsesgrænser for virksomheder i årsregnskabsloven, både for så vidt angår kapitalselskaber, mikrovirksomheder og koncernvirksomheder, finder anvendelse for det regnskabsår, der begynder den 1. januar 2023 eller senere. Det vil medføre, at virksomheder skal indberette årsrapporter for regnskabsåret 2023 efter de nye, forhøjede størrelsesgrænser. Dette kan have betydning for virksomheder, der ændrer klassifikation til en lavere regnskabsklasse, som følge af ændringen af størrelsesgrænserne, allerede for de regnskaber, der skal udarbejdes i 2024 (for regnskabsåret 2023).

Størrelsesgrænserne er foreslået ændret som følger:

Finansielle og ikke-finansielle nøgleresultatsindikatorer

Pligten for store virksomheder (som defineret i årsregnskabsloven) til at supplere redegørelsen i ledelsesberetningen med oplysninger om finansielle og ikke-finansielle nøgleresultatindikatorer, som er relevante for de specifikke aktiviteter, herunder oplysninger vedrørende miljø- og personaleforhold, er udgået. Ændringen skyldes, at netop sådanne nøgleresultatindikatorer må antages at blive tilstrækkeligt belyst i den omfattende bæredygtighedsrapportering.

Erhvervsdrivende fonde

Der foreslås indsat en undtagelse for erhvervsdrivende fonde, hvorefter erhvervsdrivende fonde, der undlader at udarbejde koncernregnskab efter årsregnskabslovens § 111, stk. 2, eller § 111, stk. 3, bliver undtaget fra at udarbejde bæredygtighedsrapportering, hvis dattervirksomheden opfylder oplysningskravene i sin konsoliderede bæredygtighedsrapportering.

Kollektivt ledelsesansvar lempes

Det i udkastet til lovforslag kollektive ledelsesansvar for ledelsen i dattervirksomheder af tredjelandsvirksomheder, der eventuelt aflægger bæredygtighedsrapportering på vegne af sin modervirksomhed, er lempet, så et eventuelt ansvar underlægges de almindelige regler for ledelsesansvar i henhold til den i øvrigt lempelige formulering (”efter bedste overbevisning og evne”) i årsregnskabslovens § 137 k, stk. 5.

Forbud mod at udføre erklæringsopgaver om bæredygtighedsrapportering

Der er tilføjet mulighed for, at Revisornævnet kan nedlægge forbud mod, at en revisor i en periode på op til tre år kan udføre eller kontrollere udførelsen af erklæringsopgaver om bæredygtighedsrapportering, hvis revisoren har gjort sig skyldig i grov eller oftere gentaget forsømmelse ved udførelsen af revision eller erklæringsopgaver om bæredygtighedsrapportering.

Virkning for regnskabsåret 2024 og frem

Det er præciseret, at ændringerne i årsregnskabsloven, lov om finansiel virksomhed, lov om fondsmæglerselskaber og investeringsservice og -aktiviteter samt lov om forsikringsvirksomhed i tværgående pensionskasser, livsforsikringsselskaber og skadesforsikringsselskaber m.v. har virkning for regnskabsår, der begynder den 1. januar 2024 eller senere.

Gå ikke glip af vigtig juridisk viden - Tilmeld dig vores gratis nyhedsservice

her →

Har du spørgsmål til dette indlæg, er du mere end velkommen til at kontakte os.

Skal din artikel også udgives via Jurainfo og udsendes direkte, via e-mail, til personer og virksomheder som specifikt efterspørger viden og kompetencer inden for dit område? Ansøg om en profil her.