Virksomheder, der anvender udenlandsk arbejdskraft eller har medarbejdere, der arbejder på tværs af lande, bør overveje en række skatte- og immigrationsretlige aspekter.

Skattestyrelsen har i perioden 2015 til 2023 foretaget 28.648 kontroller, hvoraf 13.453 kontroller har medført en regulering af skattemæssig indkomst, moms, arbejdsudlejeskat, A-skat, arbejdsmarkedsbidrag med videre. Skattestyrelsen har fokus på reglerne om arbejdsudlejebeskatning, som mange virksomheder ikke er opmærksomme på i forbindelse med anvendelsen af udenlandsk arbejdskraft.

Arbejdsudleje

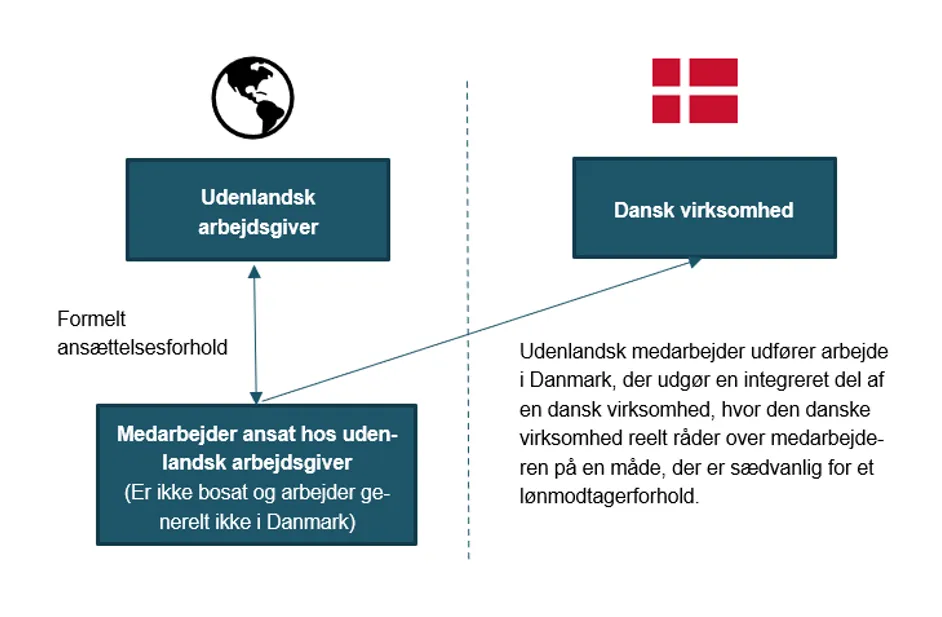

Begrebet "arbejdsudleje" betegner den situation, hvor en dansk virksomhed får stillet arbejdskraft til rådighed fra en udenlandsk eventuelt koncernforbundet, virksomhed. Denne arbejdskraft udfører opgaver, der kan kategoriseres som en "integreret del" af den pågældende danske virksomhed, og hvor den danske virksomhed reelt har en råderet over arbejdstageren, der svarer til almindeligt lønmodtagerforhold.

Formålet med reglerne om arbejdsudleje er at sikre, at udenlandske arbejdstagere, der fysisk arbejder i Danmark og reelt er tilknyttet en dansk virksomhed, ikke kan undgå at betale skat i Danmark for det arbejde, selvom de ikke har et formelt ansættelsesforhold med den danske virksomhed.

En række betingelser skal være opfyldt, før reglerne om arbejdsudleje kan anvendes, herunder at de udenlandske arbejdstagere:

- udfører arbejde fysisk i Danmark,

- ikke allerede er fuld eller begrænset skattepligtige til Danmark i medfør af KSL §§ 1 eller 2, stk. 1, nr. 1, og

- udfører arbejde, der vurderes at udgøre en "integreret del" af den danske virksomheds forretningsområde.

En arbejdsudlejesituation kan overordnet illustreres således:

Krav om at arbejdet udgør en integreret del af den danske virksomhed

Hvis den (udenlandske) arbejdstager udfører aktiviteter, der udgør en integreret del af den danske virksomheds forretningsområde, vil reglerne om arbejdsudleje som udgangspunkt finde anvendelse.

Hvorvidt aktiviteterne udgør en integreret del af den danske virksomhed, afhænger af en konkret vurdering. Rets- og administrativ praksis viser, at en række elementer kan tale for, at aktiviteten skal anses som integreret i den danske virksomhed, herunder hvis den danske virksomhed:

- ikke klart kan udskille aktiviteten fra sit eget forretningsområde (eksempelvis hvis en udenlandsk arbejdstager hyres ind for at dække for en dansk medarbejder i en periode),

- bestemmer antallet af medarbejdere, der skal udføre arbejdet og deres kvalifikationer,

- har instruktionsbeføjelserne over de udenlandske arbejdstagere,

- kontrollerer og har ansvaret for det sted, hvor arbejdet udføres,

- pålægger medarbejderen sanktioner, der er relateret til arbejdet,

- bestemmer arbejdstider og ferier, og

- stiller arbejdsredskaber til rådighed.

Som eksempel kan nævnes det nyere bindende svar SKM2024.7.SR, hvor Skatterådet fandt, at en polsk virksomheds levering af mandskab i forbindelse med en dansk virksomheds levering af renseydelser til en dansk landmand, udgjorde arbejdsudleje. Dette blev begrundet med, at mandskabet skulle udføre arbejde, der ikke klart kunne udskilles fra den danske virksomheds generelle forretningsområde.

De skattemæssige konsekvenser - indeholdelse af kildeskat

Er betingelserne for arbejdsudleje opfyldt for en udenlandsk arbejdstager, vil den pågældende arbejdstagers indkomst med videre blive beskattet i Danmark.

Den danske virksomhed vil således i forhold til beskatningen blive anset som arbejdsgiver, og dermed som klart udgangspunkt være forpligtet til at indeholde kildeskat på vegne af udenlandske arbejdstagere omfattet af reglerne.

Det er alene den del af lønnen, der kan henføres til arbejde udført i Danmark, der beskattes i Danmark og omfattet af indeholdelsespligten. Den del af lønnen, der kan henføres til arbejde udført uden for Danmark, vil ikke blive beskattet i medfør af reglerne.

De udenlandske arbejdstagere beskattes efter en fast skattesats på 30 pct. plus arbejdsmarkedsbidrag på 8 pct. Der påløber renter på manglende indeholdt kildeskat.

Immigration og arbejdsudleje

Ved arbejdsudleje er der især to immigrationsretlige problemstillinger, som er væsentlige at have for øje: (i) registrering i Registeret for Udenlandske Tjenesteydelser (RUT-registeret) og (ii) arbejdstilladelse til tredjelandsstatsborgere.

RUT-registeret

Udenlandske virksomheder, der udstationerer medarbejdere til Danmark i forbindelse med levering af tjenesteydelser, skal som det klare udgangspunkt anmelde det i RUT. Registreringen i RUT skal foretages senest samtidig med at leveringen af tjenesteydelsen påbegyndes.

Hvis tjenesteydelsen er inden for bygge- og anlægsvirksomhed, landbrug, skovbrug og gartneri, havearbejde eller rengøring, har den udenlandske virksomhed pligt til at give den danske virksomhed dokumentation for, at der er foretaget anmeldelse til RUT-registeret.

For den danske virksomhed som modtager af tjenesteydelsen gælder ingen pligt til at anmelde i RUT, men i de tilfælde hvor den udenlandske virksomhed skal fremlægge dokumentation for anmeldelse til den danske virksomhed, er den danske virksomhed forpligtet til at underrette Arbejdstilsynet, hvis den påkrævede dokumentation ikke er modtaget senest tre dage efter, at arbejdet/tjenesteydelsen er påbegyndt.

Overtrædelse af reglerne om registrering i RUT med videre kan straffes med bøde.

Arbejdstilladelse til tredjelandsstatsborgere

Derudover er det væsentligt at være opmærksom på, om de udstationerede medarbejdere har en arbejdstilladelse, og således om de arbejder lovligt i Danmark.

En tredjelandsstatsborger, det vil sige en person, som ikke er statsborger i et land indenfor EU-/EØS, skal som hovedregel have en gyldig arbejdstilladelse til Danmark, før vedkommende må udføre arbejde i Danmark. Dette gælder med få undtagelser også i situationer, hvor vedkommende har en gyldig arbejdstilladelse til et andet land inden for EU-/EØS-området.

Der gælder imidlertid visse undtagelser fra kravet om en arbejdstilladelse til tredjelandsstatsborgere. Dette kan eksempelvis være i tilfælde, hvor aktiviteten, der udføres i Danmark, er kortvarig og ikke defineres som arbejde i udlændingelovens forstand, eller hvis vedkommende medarbejders arbejde hører ind under en af fritagelsesbestemmelserne.

Hvis en tredjelandsstatsborger arbejder uden den fornødne arbejdstilladelse, risikerer vedkommende at få en bøde og at blive udvist - og i nogle tilfælde med et indrejseforbud til hele Schengen. En virksomhed/arbejdsgiver, der i udlændingelovens forstand har "beskæftiget" den pågældende medarbejder, risikerer bøde eller fængsel. Størrelsen af bøden vil afhænge af de konkrete omstændigheder, herunder hvor længe medarbejderen har arbejdet uden den påkrævede arbejdstilladelse. Hvis virksomheden/arbejdsgiveren er fast track-certificeret, er der også risiko for, at Styrelsen for International Rekruttering og Integration inddrager certificeringen.

Har du spørgsmål til dette indlæg, er du mere end velkommen til at kontakte os.

Skal din artikel også udgives via Jurainfo og udsendes direkte, via e-mail, til personer og virksomheder som specifikt efterspørger viden og kompetencer inden for dit område? Ansøg om en profil her.