En entreprisekontrakt indebærer, at den udenlandske virksomhed udfører en opgave for egen regning og risiko, med egne ansatte og under egen instruktion. Hvis der er tale om en entreprisekontrakt, er den danske virksomhed ikke forpligtet til at indeholde A-skat og arbejdsmarkedsbidrag for de udenlandske medarbejdere, der udfører arbejdet.

Omvendt kan samarbejdet blive betragtet som arbejdsudleje, hvis arbejdet udføres under ledelse af den danske virksomhed og er integreret i dens drift. Ved arbejdsudleje opstår der pligter for den danske virksomhed til både at indeholde skat og betale moms. Det kan du læse mere om i vores artikel om arbejdsudleje her.

Når et forhold skal vurderes, er det vigtigt, at der lægges vægt på realiteten fremfor formaliteten. At der udarbejdes en ”entreprisekontrakt” er ikke ensbetydende med, at der reelt set er tale om entreprise.

Hvornår er der tale om entreprise?

Et entrepriseforhold kan defineres som en aftale, hvor en entreprenør påtager sig at udføre en specifik opgave eller levere en ydelse for en anden part, typisk en bygherre, mod betaling. Entreprenøren bærer den økonomiske risiko for arbejdets udførelse, leder sine egne medarbejdere og leverer ofte de nødvendige materialer og udstyr. Entreprisesummen er typisk aftalt som en fast pris, og kontrakten kan være tidsbegrænset.

Entreprisekontrakter adskiller sig fra arbejdsudleje ved, at entreprenøren har instruktionsbeføjelsen og bærer risikoen for arbejdsresultatet. Skatteretligt er det afgørende, at entreprenøren ikke opnår fast driftssted i Danmark, og at arbejdet udføres på en bestemt lokalitet med en vis tidsmæssig udstrækning.

Skattepligt ved entrepriseforhold

I første række er det vigtigt at få afklaret, hvorvidt der er tale om et entrepriseforhold. Når der er tale om entreprise vil arbejdstageren/medarbejderen først blive skattepligtig til Danmark, når vedkommende opfylder opholdsbetingelserne, som følger af kildeskatteloven, medmindre det udenlandske selskab har fast driftssted i Danmark.

Hvis det udenlandske selskab har fast driftssted i Danmark, vil selskabet blive skattepligtig af sin indkomst i Danmark, og de ansatte vil blive anset som begrænset skattepligtige til landet. I dette tilfælde vil det ikke være relevant at undersøge arbejdsudlejereglerne, da arbejdsudlejereglerne de facto ikke vil finde anvendelse ved det udenlandske selskabs faste driftssted i Danmark.

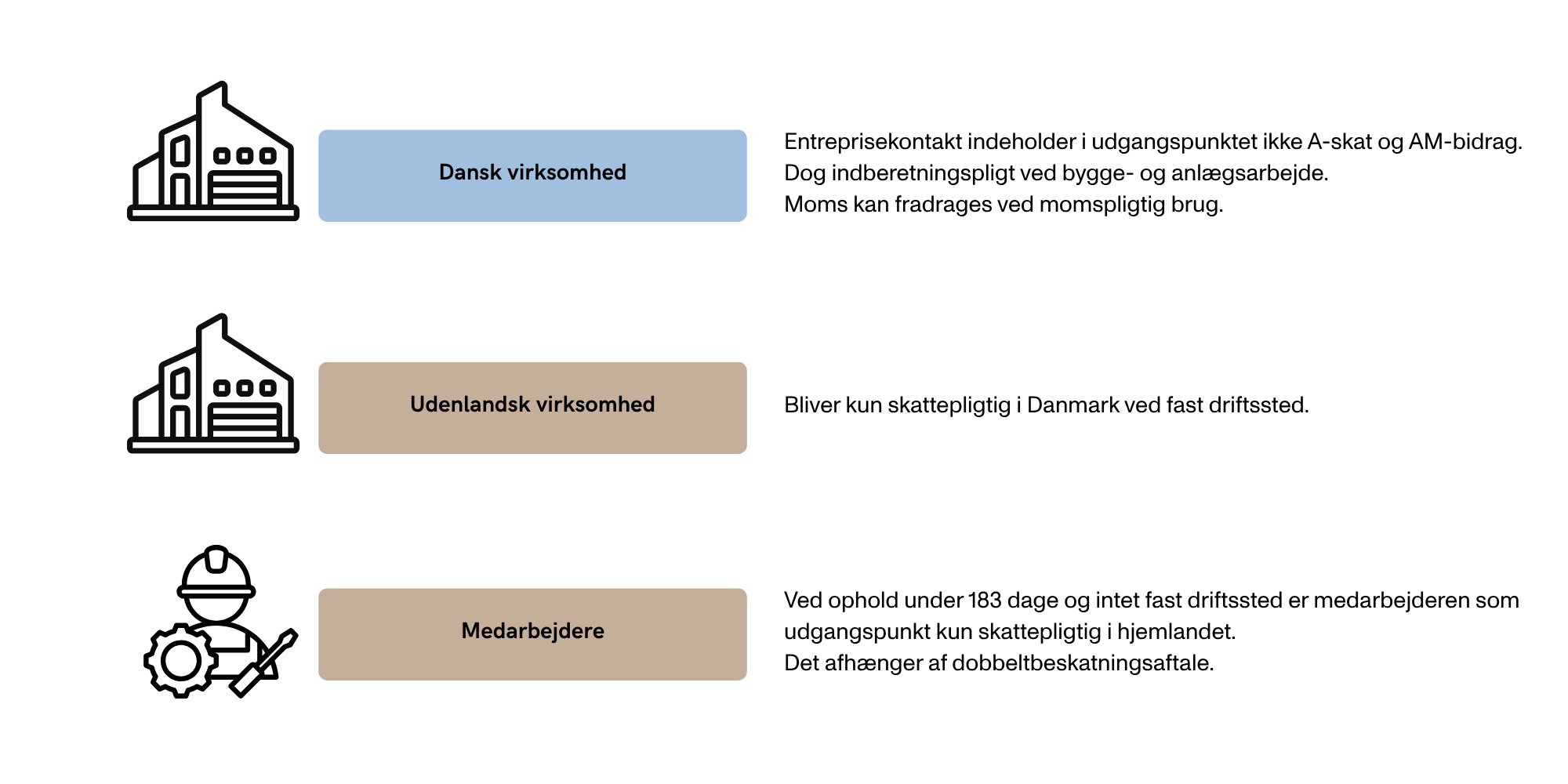

Hvis der er tale om entrepriseforhold, hvor en udenlandsk virksomhed udfører arbejdet for egen regning og risiko, med egne ansatte og under egen instruktion, skal den danske virksomhed som udgangspunkt ikke indeholde A-skat og arbejdsmarkedsbidrag for de udenlandske medarbejdere. Selvom den danske virksomhed ikke har arbejdsgiverforpligtelser ved en entreprisekontrakt, skal den foretage indberetning til SKAT, hvis kontrakten vedrører bygge- og anlægsarbejde, jfr. SKM2007.608.SKAT Entrepriseaftaler – vejledning.

Hvis der er tale om entrepriseforhold, hvor en udenlandsk virksomhed udfører arbejdet for egen regning og risiko, med egne ansatte og under egen instruktion, skal den danske virksomhed som udgangspunkt ikke indeholde A-skat og arbejdsmarkedsbidrag for de udenlandske medarbejdere. Selvom den danske virksomhed ikke har arbejdsgiverforpligtelser ved en entreprisekontrakt, skal den foretage indberetning til SKAT, hvis kontrakten vedrører bygge- og anlægsarbejde, jfr. SKM2007.608.SKAT Entrepriseaftaler – vejledning.

Ved entrepriseforhold kan den danske virksomhed fradrage den danske moms, hvis arbejdet bruges til momspligtige aktiviteter.

Den udenlandske virksomhed vil kun være skattepligtig i Danmark, hvis den har et fast driftssted her. Hvis den udenlandske virksomhed har et fast driftssted i Danmark, vil den være skattepligtig af indkomst, der kan henføres til dette driftssted. Dette kan også medføre, at de ansatte bliver begrænset skattepligtige til Danmark.

Hvis medarbejderne hos den udenlandske virksomhed opholder sig i Danmark i mindre end 183 dage inden for en 12-måneders periode, og der ikke er tale om et fast driftssted, vil de som udgangspunkt kun være skattepligtige i deres hjemland. Dette afhænger dog af den konkrete dobbeltbeskatningsoverenskomst mellem Danmark og medarbejdernes bopælsland.

Hulgaard Advokater anbefaler…

Det er vigtigt at sikre, at kontrakten klart definerer forholdet som en entreprisekontrakt, da Skattestyrelsen kan omklassificere aftalen til arbejdsudleje, hvis arbejdet anses for at være en integreret del af den danske virksomheds drift. Dette kan medføre betydelige skatte- og momsforpligtelser for den danske virksomhed (og medarbejderne).

Det vigtige er dog, at kontrakten afspejler de reelle forhold. Det er set i praksis, at Skattestyrelsen kommer på uanmeldt besøg i virksomheder sammen med arbejdstilsynet, Politi mv.

HUSK!

Registret for udenlandske tjenesteydere (RUT) er den danske stats officielle register til at anmelde udenlandske tjenesteydelser. Når udenlandske tjenesteydere udfører midlertidigt arbejde i Danmark, skal dette anmeldes i RUT.

Anmeldelsen til RUT skal ske, inden arbejdet påbegyndes. Den danske virksomhed og den udenlandske virksomhed er solidarisk ansvarlige for, at registrering sker. Der er visse situationer, hvor det ikke er lovpligtigt at foretage denne registrering, men for en sikkerheds skyld er det vores anbefaling at foretage en sådan registrering.

Hvis ikke denne underretning finder sted, risikeres det at ifalde en bøde.

Har du spørgsmål til dette indlæg, er du mere end velkommen til at kontakte os.

Skal din artikel også udgives via Jurainfo og udsendes direkte, via e-mail, til personer og virksomheder som specifikt efterspørger viden og kompetencer inden for dit område? Ansøg om en profil her.