Folketinget har den 16. maj 2024 vedtaget personskattereformen. Reformen omlægger blandt andet den nugældende topskat til en ny og lavere mellemskat. Samtidig indføres to nye topskatter, herunder den såkaldte top-topskat. Omlægningen sker med virkning fra 2026. Den store gruppe af skatteydere, som har mulighed for at indrette sig, har således tid til at forberede sig på ændringerne.

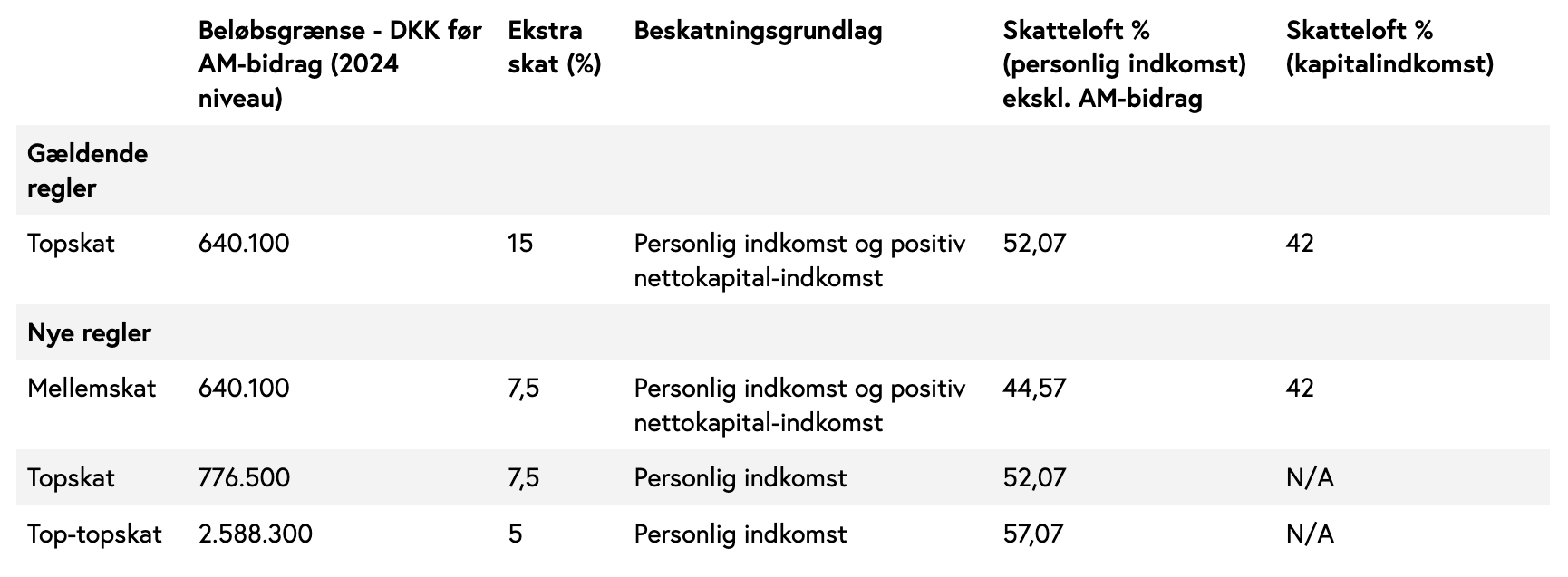

Nedestående tabel viser ændringerne:

Det nugældende topskatteloft på 52,07 % for personlig indkomst (der eksempelvis omfatter lønindkomst) bliver kun overført til mellemskatten og bliver ændret til 44,57 %. Indirekte betyder det, at skatteloftet på den nye topskat og top-topskat bliver henholdsvis 52,07 % og 57,07 %.

Der vil fortsat gælde et skatteloft på 42 % for kapitalindkomst (der eksempelvis omfatter renteindtægter).

Skatten på aktieindkomst ændres ikke

Den nye top-topskat medfører, at marginalskatten for personlig indkomst øges til ca. 60,5 %, når AM-bidrag medregnes.

Aktieindkomst vil fortsat blive beskattet med 27 % eller 42 % afhængig af indkomstens størrelse. Marginalskatten på aktieindkomst vil derfor fortsat være ca. 54,8 %, såfremt den allerede betalte selskabsskat på 22 % medregnes. Personskattereformen betyder derfor, at beskatningen af personlig indkomst fremadrettet vil være væsentligt højere end aktieindkomst, såfremt top-topskattegrænsen nås.

Flere top-topskatteydere vil have mulighed for at påvirke, hvilken type af indkomst de modtager. Såfremt en hovedaktionær eksempelvis er ansat i eget selskab, kan der være mulighed for fremadrettet at betale udbytte fremfor løn. Anvendes virksomhedsordningen, kan det i visse tilfælde være skattemæssigt gunstigt at omdanne virksomheden til et selskab ved en skattefri virksomhedsomdannelse.

Personskattereformen betyder også, at der fremadrettet vil være flere skattemæssige fordele ved at modtage aktieløn, hvor betingelserne i ligningslovens § 7 p er opfyldt. I disse tilfælde beskattes aktielønnen ikke som personlig indkomst, men derimod som aktieindkomst.

Gå ikke glip af vigtig juridisk viden - Tilmeld dig vores gratis nyhedsservice

her →

Har du spørgsmål til dette indlæg, er du mere end velkommen til at kontakte os.

-(1)-medium.jpg)