Direkte lån fra institutionelle investorer har vundet indpas i visse dele af det danske lånemarked de senere år, men hvad er potentialet set fra både virksomhedernes og investorernes side – og hvad sker der på dette felt uden for landets grænser? Baseret på den udvikling, som er set på andre markeder, synes der umiddelbart at være et stort potentiale, hvis ellers de danske investorer vælger at forfølge muligheden.

Vi har de seneste år set flere og flere danske institutionelle investorer bevæge sig ind på markedet for unoterede bilaterale direkte lån og har samtidig set, at investorernes interesse bliver fortsat bredere i forhold til både typen af låntagere og typen af lån.

Det danske marked for direkte lån er dog fortsat både ganske beskedent og umodent sammenlignet med eksempelvis det amerikanske USPP-marked eller det tyske Schuldschein-marked, som repræsenterer de to største markeder for direkte lån.

Netop sammenligningen med disse markeder, samt den udvikling vi har set i eksempelvis Frankrig og Italien, giver dog samtidig en god rettesnor for, hvilket potentiale der er i direkte lån som alternativ finansieringskilde for danske virksomheder – eller nordiske virksomheder, hvis de danske institutioner skulle vælge at gribe chancen og få etableret et nordisk direkte lånemarked i København, inden vores nordiske brødre kommer i gang med deres eget eller i stedet søger mod Tyskland for at deltage i Schuldschein-markedet.

Det europæiske markeds udvikling

Schuldschein-markedet er på ingen måde nyt, men har eksisteret i over 200 år, og har således i mange år fungeret som en alternativ finansieringskilde for små og mellemstore tyske virksomheder.

I forbindelse med den nylige finanskrise og den deraf følgende likviditetskrise for en række europæiske banker fik Schuldschein-markedet dog ikke blot en renæssance, men oplevede både en voldsom vækst i volumen og tilgang af nye investorer og låntagere fra såvel ind- og udland.

Schuldschein-markedet, som før finanskrisen primært henvendte sig til tyske små og mellemstore virksomheder med et lånebehov i størrelsesordenen EUR 5 mio. til EUR 200 mio., har udviklet sig til i dag at tilbyde lån til såvel tyske som internationale virksomheder med et lånebehov fra EUR 5 mio. til EUR 2 mia. Markedet har endvidere udviklet sig til også at inkludere "investment grade"-kreditter og vedvarende energi-projekter.

Som eksempel har Porsche, BMW, Hofer (Aldi), Friesland Campina, Nordex, Lafarge Holcim, Daimler, AirBerlin, TenneT og Regus alle benyttet sig af Schuldschein-markedet.

I perioden 2013-2016 er Schuldschein-markedet alene vokset fra cirka EUR 10 mia. til over EUR 25 mia. i årlig volumen – og tal for Q1 2017, hvilket endte med den højeste Q1-omsætning nogensinde, peger mod en fortsat vækst i markedet. Medregnes de andre europæiske direkte lån samt europæisk relaterede USPP-transaktioner, anslås den samlede volumen at overstige EUR 50 mia.

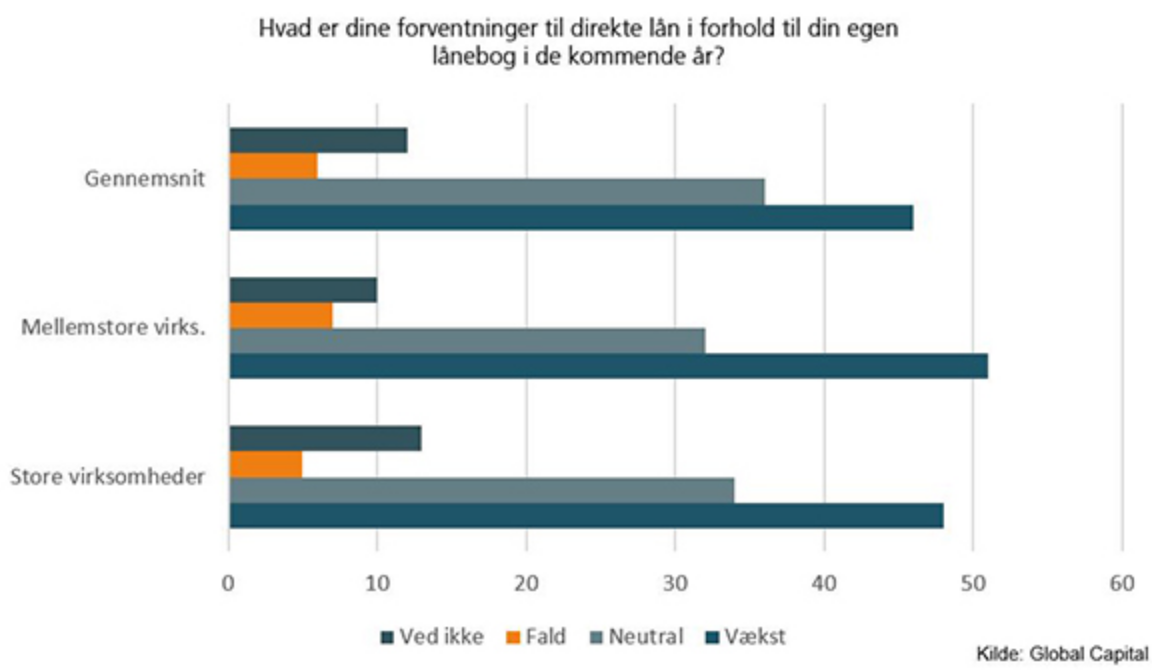

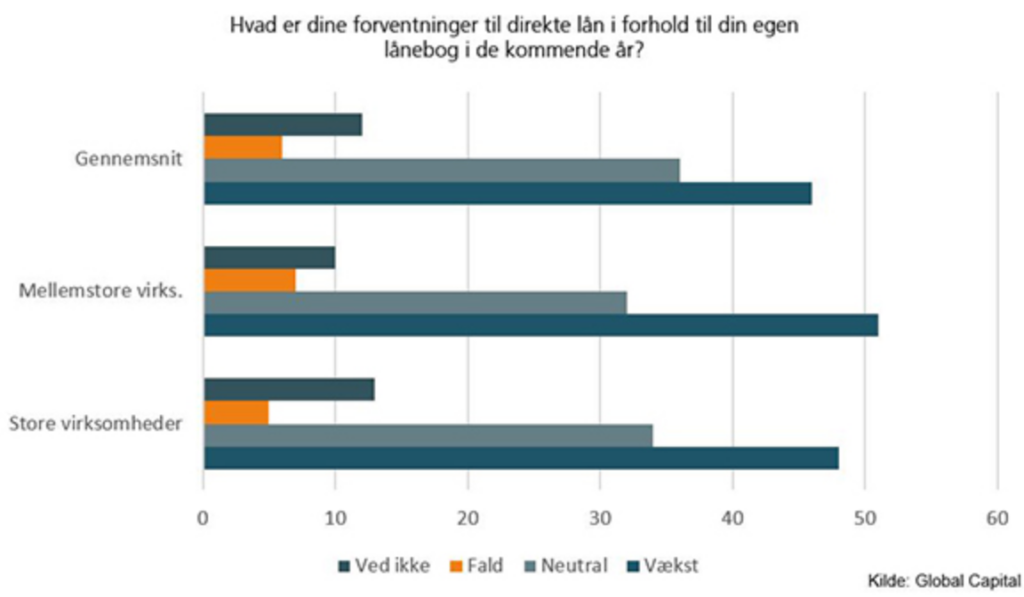

Rundspørger foretaget af Bloomberg, Helaba, Commerzbank, NordLB, Global Capital og UniCredit viser endvidere entydigt, at europæiske virksomheder forventer et øget brug af direkte lån som alternativ finansieringskilde. En vækst i markedet for direkte lån som primært hentes fra virksomhedsobligationsmarkedet, men også fra bankernes udlån.

Ud over de attraktive priser, som er opnået i det direkte lånemarked de senere år, synes de primære begrundelser for virksomhedernes øgede fokus på direkte lån at være:

- En bedre sammensætning af virksomhedernes lånebog (risikostyring)

- Fleksibilitet

- Lave omkostninger ved udstedelse og administration (sammenholdt med virksomhedsobligationer)

- Tid/ressourcetræk ved optagelse af nye lån.

Risiko og likviditet

Med de nævnte fordele, hvorfor er alle institutionelle investorer så ikke straks trukket over mod markedet for direkte lån?

Der vil utvivlsomt være lige så mange varianter af svar på det spørgsmål, som der er institutioner, men nogle af de forklaringer, vi ofte hører, er:

- likviditetsrisikoen – en bekymring for, at kreditten ikke vil kunne afhændes, da det direkte lån ikke, som det er tilfældet for erhvervsobligationerne, er noteret på en offentlig handelsplads

- kreditvurderingen og lånebehandlingen – en bekymring for, at man som institution ikke har de nødvendige kompetencer til at kunne foretage en tilstrækkelig kreditvurdering samt håndtere den følgende låneadministration.

Kigger vi på erhvervsobligationsmarkedet, kan det dog hurtigt konstateres, at en meget væsentlig andel af de noterede erhvervsobligationer i såvel Danmark som i udlandet har meget begrænset handelsdybde. En erhvervsobligation vil således, til trods for noteringen på en offentlig handelsplads, ikke have reel likviditet, da en investor, som måtte ønske at sælge et sådant illikvidt papir, må forvente betragtelige kurstab, hvis der overhovedet kan findes købere til en større portion udbudte obligationer.

Markedsdeltagere i det direkte lånemarked, herunder Allianz og UniCredit, har omvendt givet udtryk for, at der eksisterer et ganske effektivt sekundært marked for direkte lån i Tyskland, hvilket giver produktet tilfredsstillende likviditet. Det nævnes endvidere som en fordel, at kreditten ikke regnskabsteknisk skal opgøres til "mark-to-market" og ikke har en noteret værdi, som for en række erhvervsobligationer kan være særdeles volatil grundet den reelle illikviditet (manglende dybde i markedet). Værdien af det direkte lån i det sekundære marked er således primært hæftet til den underliggende kreditrisiko på låntager frem for likviditeten i et ofte illikvidt obligationsmarked, hvorfor det også i en undersøgelse foretaget af UniCredit konkluderes, at det direkte lånemarked både under finanskrisen og i forbindelse med Brexit viste sig mere stabilt end obligationsmarkedet med mindre "spreads" sammenholdt med sammenlignelige obligationer i erhvervsobligationsmarkedet.

Problemstillingen omkring kreditvurdering af lånet er i det tyske marked primært løst ved, at en række banker og andre finansielle rådgivere har etableret sig som mellemmænd med henblik på at hjælpe låntagerne med at udarbejde en komplet og fuldstændig fremstilling af kreditrisikoen samt at få distribueret udbudsmaterialet til de relevante potentielle investorer.

Uanset at der fortsat synes at være nogen ineffektivitet og manglende transparens i denne model, så har den trods alt fungeret og ikke hindret en betydelig vækst i markedet de senere år.

Spørgsmålet er selvsagt, hvorvidt markedet ville have tiltrukket yderligere investorer, og om tilliden fra investorerne ville være endnu større, hvis markedet blev underlagt yderligere regulering, herunder prospektkrav.

Det er selvsagt umuligt at besvare det spørgsmål med nogen form for sikkerhed, men der er bestemt empiri for, at prospektkrav i sig selv ikke garanterer investorerne fuld transparens. Dertil kommer, at netop fleksibiliteten i vilkår, tidsperspektivet i forhold til optagelsen af et lån og de lave omkostninger ved både låneoptagelsen og administrationen har været nogle af de afgørende faktorer for markedets vækst.

Fælles markedsplads og standardisering

Med den store vækst i det tyske Schuldschein-marked og EU's initiativer for at etablere en Capital Markets Union med standardiserede dokumenter, er der da plads til et dansk eller nordisk direkte lånemarked?

Umiddelbart synes der at være gode muligheder for de nordiske institutioner, da direkte lån som alternativ finansieringskilde kun har begrænset udbredelse i Norden.

Omvendt bør man overveje en mere koordineret indsats, hvis man skal etablere et attraktivt alternativ til de alternative direkte lånemarkeder som det tyske Schuldschein-marked eller det amerikanske USPP-marked, da den større volumen giver fordele for både låntagere og investorer.

Udfordringerne for nordiske virksomheder på de udenlandske markeder er, at de som ikke-lokale virksomheder typisk bliver tillagt en mindre risikomarginal. Dertil kommer den generelle manglende markedstransparens og manglende standardisering.

Kunne de danske/nordiske institutioner således enes om (i) etablering af en fælles markedsplatform, (ii) minimumsstandarder og form for kreditinformation og kredit-scoring (dog ikke prospektregulering) og (iii) en simpel standarddokumentation inspireret af de internationale markeder for derved at skabe yderligere likviditet ved på sigt at kunne sælge kreditterne til udenlandske investorer og/eller tiltrække udenlandske investorer til platformen, da vil man med stor sandsynlighed relativt hurtigt kunne etablere et attraktivt alternativ til det tyske Schuldschein-marked – og formentlig tillige skabe betydelig vækst i det nordiske direkte lånemarked, da låntagernes tilgang til markedet lettes betydeligt, samtidig med at der skabes mere transparens for samtlige markedsdeltagere.