Vi fortsætter nedtællingen til den nye markedsmisbrugsforordning, der gælder fra den 3. juli 2016. Denne gang sætter vi fokus på adgangen til at udsætte offentliggørelsen af intern viden. Med markedsmisbrugsforordningen ændres reglerne om offentliggørelse af intern viden betydeligt, da oplysningspligten fremover vil indtræde allerede på det tidspunkt, hvor der foreligger intern viden, medmindre der foreligger en udsættelsesadgang. Hvis udsteder udsætter offentliggørelsen, skal udsteder redegøre for, hvorfor offentliggørelsen er udsat, og efterfølgende på anmodning forelægge Finanstilsynet redegørelsen.

NYE REGLER FOR UDSÆTTELSE AF OFFENTLIGGØRELSE AF INTERN VIDEN

I vores

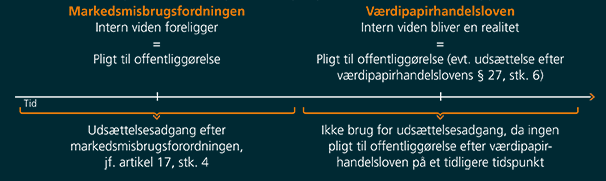

nyhedsbrev af 17. maj 2016 beskrev vi, hvornår der foreligger intern viden, og hvornår oplysningsforpligtelsen indtræder. Der er efter værdipapirhandelsloven kun sjældent behov for at kunne udsætte offentliggørelsen af intern viden, fordi udsteder først skal offentliggøre på det tidspunkt, hvor den interne viden bliver en realitet. Efter markedsmisbrugsforordningen vil en udsteder imidlertid skulle offentliggøre den interne viden allerede på det tidspunkt, hvor den foreligger, medmindre offentliggørelsen lovligt kan udsættes.

De nuværende og kommende regler for adgangen til at udsætte offentliggørelse:

UDSÆTTELSE AF OFFENTLIGGØRELSE AF INTERN VIDEN

UDSÆTTELSE AF OFFENTLIGGØRELSE AF INTERN VIDEN

En udsteder kan på eget ansvar beslutte at udsætte offentliggørelsen af intern viden, hvis følgende tre betingelser alle er opfyldt:

- Øjeblikkelig offentliggørelse antages at skade udsteders legitime interesser,

- Udsættelse af offentliggørelse antages ikke at vildlede markedet, og

- Udsteder kan sikre, at oplysningerne kan holdes fortroligt.

Ved langvarige processer, som f.eks. kontraktforhandlinger, kan mellemtrin udgøre intern viden, der som udgangspunkt skal offentliggøres. En udsteder kan dog også ved langvarige processer udsætte offentliggørelsen, hvis de ovenfor nævnte betingelser for udsættelse er opfyldt.

Der gælder særlige regler for kredit- og finansieringsinstitutter i forhold til at udsætte offentliggørelse af intern viden og at give meddelelse til Finanstilsynet herom, se markedsmisbrugsforordningens artikel 17, stk. 5 og 6.

UDSTEDERS LEGITIME INTERESSER

En udsteder skal kunne begrunde, hvorfor offentliggørelsen af intern viden kan udsættes, dvs. hvorfor udsteder har en legitim interesse i at udsætte offentliggørelsen. Efter markedsmisbrugsforordningen kan situationer, der kan begrunde udsættelse, f.eks. være:

- Igangværende forhandlinger, eller dermed forbundne elementer, når disse forhandlingers resultater eller sædvanlige forløb må antages at blive påvirket af en offentliggørelse. Dette gælder ifølge markedsmisbrugsforordningens præambel 50 især, hvor udsteders økonomiske overlevelsesmulighed er i alvorlig og overhængende fare, uden at denne er under rekonstruktion eller anden insolvensbehandling.

- En beslutning eller kontrakt, der er truffet eller udfærdiget af ét ledelsesorgan, hvor denne skal godkendes af et andet af udsteders ledelsesorganer for at få virkning, forudsat at en offentliggørelse af oplysningerne inden godkendelsen vil kunne medføre, at oplysningerne ikke bedømmes korrekt af markedet.

Den Europæiske Værdipapir- og Markedstilsynsmyndighed (ESMA) har i sit udkast til guidelines oplistet yderligere eksempler på situationer, der kan begrunde en udsættelse af offentliggørelse, nemlig:

- Udvikling af et produkt eller en opfindelse, hvor en øjeblikkelig offentliggørelse vil være til fare for udsteders immaterielle rettigheder. I denne situation vil det i øvrigt være i udstederens interesse hurtigst muligt at ansøge om patent på produktet eller opfindelsen for at beskytte sine IP-rettigheder.

- Overvejelser om køb eller salg af en stor beholdning værdipapirer i et andet selskab. Denne situation adskiller sig ifølge ESMA fra en situation med langvarige forhandlinger, fordi det drejer sig om en beslutning om at købe eller sælge, men hvor forhandlinger herom endnu ikke er indledt.

- En aftale eller transaktion, som udsteder tidligere har offentliggjort, der skal godkendes af en offentlig myndighed for at kunne gennemføres, og hvor en offentliggørelse af betingelserne for godkendelse kan påvirke udsteders mulighed for at opfylde betingelserne og dermed indgå aftalen eller gennemføre transaktionen. Det kan f.eks. være ved M&A-transaktioner, hvor Konkurrence- og Forbrugerstyrelsen skal godkende en fusion, og kan stille betingelser for godkendelsen.

Det forventes, at ESMA's endelige guidelines foreligger tidligt i tredje kvartal 2016.

I

vores nyhedsbrev af 17. maj 2016 om intern viden og oplysningspligten beskrev vi, hvordan Securities and Markets Stakeholders Group (SMSG) i forbindelse med høringerne om ESMA's guidelines forsøgte at få indført en udtalelse om, at en begrundelse for udsættelse kunne være, at virksomheden skulle have mulighed for at undersøge konsekvenserne af en væsentlig, uventet begivenhed. I Novo Nordisk-sagen anså Finanstilsynet offentliggørelsen af en FDA-afgørelse i forhold til markedsføring af et lægemiddelprodukt ca. 48 timer efter, at Novo Nordisk have modtaget afgørelsen, for at være sket for sent. Vi vurderer, at den danske praksis om straksoffentliggørelse fortsat vil skulle lægges til grund, og at en udsættelse derfor ikke kan begrundes med, at konsekvenserne af en væsentlig, uventet begivenhed først skal afklares, inden den interne viden offentliggøres. Spørgsmålet er dog uafklaret, og vi forventer, at det er et område, hvor myndighederne vil udfordre udstederne og teste de lovgivningsmæssige grænser, da man har stor fokus på, at der gives hurtig information til markedet.

SMSG udgav desuden den 31. marts 2016 sin anbefaling om ESMA's udkast til guidelines, hvor SMSG bl.a. udtaler, at adgangen til at udsætte offentliggørelsen af intern viden ikke bør fortolkes indskrænkende. Vi er enige i dette udsagn, men EU-Domstolen har i en række afgørelser generelt udtalt, at undtagelser skal fortolkes indskrænkende, og det er derfor langt fra sikkert, at myndighederne og domstolene vil følge dette synspunkt.

VILDLEDELSE AF MARKEDET

Ifølge ESMA's udkast til guidelines kan følgende være eksempler på, at en udsættelse af offentliggørelse vil kunne antages at vildlede offentligheden:

- Den interne viden er indholdsmæssig forskellig fra en tidligere offentliggjort meddelelse fra udsteder, der vedrører samme emne som den interne viden.

- Den interne viden drejer sig om, at udsteders økonomiske målsætning formentlig ikke vil kunne nås, hvor udsteder tidligere har offentliggjort denne målsætning.

- Den interne viden står i modsætning til markedets forventninger, hvor disse forventninger er baseret på signaler, som udsteder tidligere har udsendt, f.eks. udtalelser af selskabets ledelse i et interview.

Listen er ikke udtømmende. ESMA overvejede at inkludere et eksempel, hvor en udsteder har udsat offentliggørelsen af intern viden, men hvor udsteder meddeler oplysninger til markedet, der er uforenlige med den udsatte interne viden. Denne situation vil imidlertid være omfattet af forbuddet mod markedsmanipulation.

Særligt spørgsmålet om, hvornår en udsteder har afgivet "signaler", som kan gøre en udsættelse af offentliggørelse vildledende, kan give anledning til tvivl. Vi anbefaler, at man nøje overvåger, hvilke udtalelser der afgives til medier, analytikere, i forbindelse med investorpræsentationer mv. Således bør sådanne interaktioner ske på basis af afstemte scripts, så det kan dokumenteres, hvad selskabet har tilkendegivet.

FORTROLIGHED

Udsteder skal hurtigst muligt offentliggøre intern viden, hvis fortroligheden af den interne viden ikke længere kan sikres, eller den interne viden lækkes. Dette gælder også, hvor et rygte om intern viden er tilstrækkeligt præcist til at indikere, at fortroligheden af disse oplysninger ikke længere kan sikres.

INDBERETNING TIL FINANSTILSYNET

Udsteder skal straks efter at have offentliggjort intern viden, hvis offentliggørelse har været udsat, indberette til Finanstilsynet, at offentliggørelsen af den interne viden har været udsat. Finanstilsynet har tilkendegivet, at en redegørelse for, hvordan betingelserne for udsættelse af offentliggørelse af den interne viden har været opfyldt, ikke skal indsendes til Finanstilsynet, medmindre tilsynet anmoder herom. De praktiske regler vil blive fastsat i en bekendtgørelse.

ESMA har udarbejdet et udkast til gennemførelsesmæssige tekniske standarder, der skal forelægges Kommissionen. Ifølge ESMA's udkast skal indberetningen indeholde udsteders identitet, identiteten og kontaktdetaljer på den person hos udsteder, der foretager indberetningen, identifikation af den offentliggjorte interne viden, dato og tidspunkt for beslutning om udsættelse af offentliggørelse af intern viden samt identiteten på alle de personer, der har ansvar for beslutningen om at udsætte offentliggørelsen af den interne viden.

Gå ikke glip af vigtig juridisk viden - Tilmeld dig vores gratis nyhedsservice

her →

-medium.jpg)

-medium.jpg)