Skatterådet har i et bindende svar bekræftet, at et leasingselskab som udgangspunkt kan afgiftsberigtige leasingbiler på grundlag af leasingselskabets egen indkøbspris. Ved handel mellem interesseforbundne parter er det dog et krav, at leasingselskabet kan dokumentere, at uafhængige leasingselskaber kan anskaffe bilerne til samme værdi.

I det bindende svar har Skatterådet bekræftet, at et leasingselskab som udgangspunkt kan afgiftsberigtige på grundlag af sin egen indkøbspris, selvom bilerne er handlet mellem leasingselskabet og dets søsterselskab, som er autoforhandler.

Afgørelsen kan læses

her.

Leasingselskabet og søsterselskabet er begge 100 % ejet af samme holdingselskab.

I den konkrete sag ønskede leasingselskabet bekræftet, at leasingselskabet kunne afgiftsberigtige på grundlag af den pris, som leasingselskabet havde købt bilerne til af søsterselskabet, når den pris svarede til søsterselskabets indkøbspris. Ved handlen mellem leasingselskabet og dets søsterselskab blev der således ikke beregnet yderligere avance af bilen.

Af SKATs indstilling fremgår det, at der ved afgiftsberigtigelsen skal tages udgangspunkt i normalprisen, dvs. prisen for tilsvarende køretøjer mellem to uafhængige parter.

Leasingselskabet argumenterede for, at prisen mellem søsterselskabet og den bilimportør, som søsterselskabet havde købt bilen ved, var et udtryk for normalprisen, idet importøren og forhandleren ikke var interesseforbundne.

Skatterådet bekræftede ikke denne antagelse, men fastslog, at leasingselskabet kunne anvende indkøbsprisen som normalprisen under forudsætning af, at prisen indeholdt en samlet avance i det forudgående salgsled på minimum 9 % og at leasingselskabet kunne godtgøre, at prisen svarede til den pris tilsvarende køretøjer blev handlet til ved salg til andre uafhængige leasingselskaber.

Vores bemærkninger

Det er vores vurdering, at Skatterådets overordnede konklusion om, at indkøbsprisen som udgangspunkt kan lægges til grund ved afgiftsberigtigelsen, er korrekt.

Fortolkningen af registreringsafgiftslovens § 8, stk. 1 er dog efter vores vurdering unødig streng, da leasingselskabet underlægges en strengere prisfastsættelse end den værdi, som forhandleren (søsterselskabet) kan lægge til grund ved afgiftsberigtigelsen. I henhold til SKM2015.256 kan forhandlere utvivlsomt lægge indkøbsprisen til grund ved afgiftsberigtigelsen, når importøren ikke er interesseforbunden.

I henhold til ordlyden i registreringsafgiftslovens § 8, stk. 1 er der efter vores vurdering ikke hjemmel til at pålægge et leasingselskab en skærpet bevisbyrde for vurdering af, om afgiftsgrundlaget er fastsat på arms længde vilkår i den pågældende konstruktion.

I det omfang koncernen ikke har splittet sine aktiviteter op i selvstændige juridiske enheder ud fra en risikovurdering, men derimod har valgt at have alle aktiviteter i ét selskaber, er der ingen tvivl om, at indkøbsprisen mellem importøren og selskabet kan lægges til grund.

Registreringsafgiftslovens § 8, stk. 1 fastslår, at der ikke må ske en nedskrivning af bilens pris ved den koncerninterne transaktion i forhold til indkøbsprisen mellem forhandleren og importøren til brug for afgiftsberegningen.

Registreringsafgiftslovens § 8, stk. 1 giver derimod ikke adgang til, at SKAT kan kræve, at bilen skal opskrives til et højere afgiftsgrundlag end forhandlerens anskaffelsespris, når denne indeholder en avance på mindst 9 % i forhold til importørens anskaffelsespris.

Bilerne i den konkrete forespørgsel blev indledningsvist handlet mellem uafhængige parter, nemlig søsterselskabet og bilimportøren, og den pris, som søsterselskabet købte til var udtryk for normalprisen i henhold til SKATs styresignal SKM2015.256, hvis forhandlerselskabet har indregistreret bilerne.

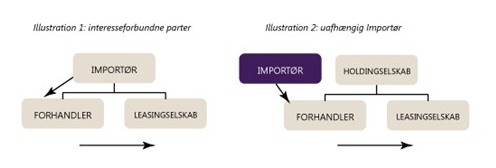

Ved afgivelse af det bindende svar burde Skatterådet efter vores vurdering skelne mellem det tilfælde, hvor importøren er uafhængig og så det tilfælde, hvor importøren er koncernforbunden med forhandler og leasingselskab.

Det er vores vurdering, at krav om, hvorvidt der er handlet på markedsmæssige vilkår i forhold til registreringsafgiftsloven efter SKATs udsendelse af SKM2015.256, alene kan stilles i det omfang, der er handlet mellem interesseforbundene selskaber som under illustration 1 i forhold til den konkrete forespørgsel.

Skatterådet går efter vores vurdering for vidt i sin fortolkning af registreringsafgiftslovens § 8, stk. 1, når det fastslås, at bestemmelsen giver adgang til, at et leasingselskab skal kunne bevise, at den værdi, som de køber bilen til, svarer til den værdi øvrige leasingselskaber kan købe bilen til.

Skatterådet bør have konkluderet, at leasingselskabet kan lægge indkøbsprisen til grund for afgiftsberegningen, når bilen forbliver i koncernen, og der allerede foreligger én handel mellem uafhængige parter. Det, at en virksomhed ud fra en risikospredning opsplitter sin virksomhed i flere selvstændige juridiske enheder, bør ikke have nogen afgiftsmæssig betydning.

Da Skatterådet har foretaget en meget udvidende fortolkning af registreringsafgiftsloven, får det bindende svar reelt også betydning for uafhængige leasingselskabers finansiering af forhandleres værkstedsbiler.

Med det bindende svar er det således leasingselskaberne, der skal bevise, at den værdi, som de har købt bilerne til, svarer til den værdi, som de selv og øvrige leasingselskaber kan købe tilsvarende leasingbiler til.

Da vi er bekendt med, at forhandlerne ofte kan købe de biler, som de selv skal anvende, med rabat hos importøren, er der en reel risiko for, at leasingselskaberne kan blive mødt med et krav om yderligere registreringsafgift, hvis de ikke kan dokumentere, at øvrige leasingbiler kan anskaffes til tilsvarende priser.

Har du eller din virksomhed brug for rådgivning i forbindelse med afgiftsberigtigelse og anvendelse af reglerne i registreringsafgiftsloven, står DELACOURs skatteteam til rådighed.

-medium.jpg)