Forordning om gennemsigtighed af værdipapirfinansieringstransaktioner - også kendt som Securities Financing Transactions Regulation eller "SFTR" - har til formål at forbedre gennemsigtigheden og overvågningen på områder, hvor banklignende kreditformidling finder sted, dvs. for såkaldte shadow banking aktiviteter. SFTR blev offentliggjort lige inden jul, og de første forpligtelser trådte i kraft den 12. januar 2016.

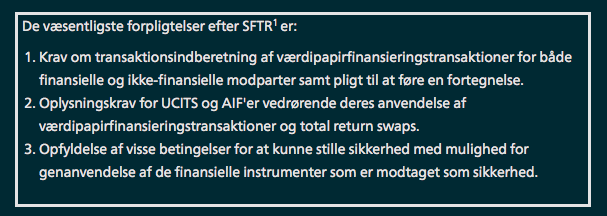

Transaktionsindberetning og fortegnelse

Som det allerede kendes for OTC- og børsnoterede derivater under EMIR (Forordning EU/648/2012), indføres der med SFTR krav om transaktionsindberetning for værdipapirfinansieringstransaktioner ved indgåelse, ændring og ophør.

Efter SFTR omfatter "værdipapirfinansieringstransaktioner":

- Repo- eller reverse repotransaktioner med værdipapirer eller råvarer

- Udlån eller indlån af værdipapirer eller råvarer

- Buy/sell-back-transaktioner eller sell/buy-back-transaktioner med værdipapirer eller råvarer

- Margenlån i relation til værdipapirer

Værdipapirfinansieringstransaktioner med centralbanker er dog undtaget for indberetningspligt.

SFTR oplister i hovedtræk hvilke oplysninger, der som minimum skal indberettes. Nærmere specifikationer heraf skal dog fastsættes i en delegeret forordning, som ESMA skal levere udkast til senest den 13. januar 2017 ("RTS"). Det forventes, at transaktionsindberetning kan ske til de samme transaktionsregistre, som i dag er godkendt eller anerkendt under EMIR, forudsat at de også har gennemført en registreringsproces under SFTR.

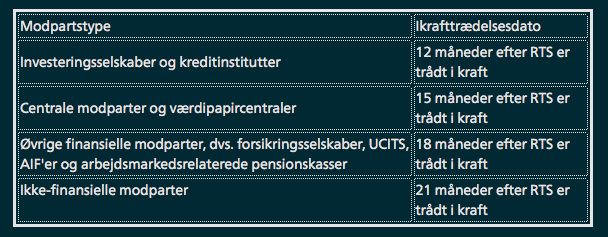

Indberetningspligten, som gælder både finansielle og ikke-finansielle modparter, træder i kraft på forskellige tidspunkter for de respektive modpartstyper:

Indberetningspligten gælder for værdipapirfinansieringstransaktioner, som indgås på eller efter den relevante ikrafttrædelsesdato. Derudover skal der ske back-loading senest 190 dage efter den relevante ikrafttrædelsesdato, hvis værdipapirfinansieringstransaktioner var indgået inden den relevante ikrafttrædelsesdato og (a) udestår på den dato, hvis restløbetiden overstiger 180 dage, eller (b) er uden fast løbetid og udestår 180 dage efter den relevante ikrafttrædelsesdato.

For værdipapirfinansieringstransaktioner mellem en finansiel modpart og en ikke-finansiel modpart, vil den finansielle modpart for små og mellemstore (ikke-finansielle) virksomheder2 være ansvarlig for transaktionsindberetningen på vegne af begge parter.

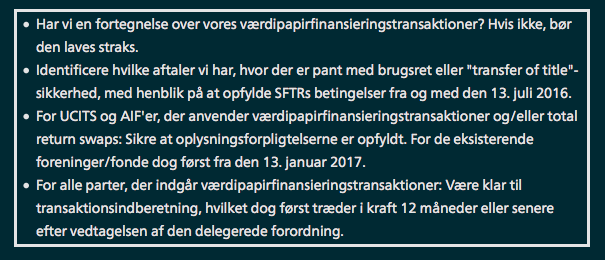

I tillæg til transaktionsindberetningen skal alle modparter fra den 12. januar 2016 føre en fortegnelse over enhver værdipapirfinansieringstransaktion, de har indgået, ændret eller ophævet i mindst 5 år efter transaktionens ophævelse. Et tilsvarende krav findes allerede i dag for derivataftaler under EMIR.

Oplysningsforpligtelser for UCITS og AIF'er

For at sikre øget gennemsigtighed for investorerne indfører SFTR nye oplysningsforpligtelser for UCITS og AIF'er vedrørende deres brug af værdipapirfinansieringstransaktioner og total return swaps. Oplysningsforpligtelserne er pålagt henholdsvis UCITS' administrationsselskaber/investeringsselskaber og FAIF'er og indeholder følgende krav:

a) Fra den 13. januar 2017 skal der for UCITS i halvårs- og årsberetningen og for AIF'er i årsrapporten gives en række oplysninger, såsom omfanget, aggregerede transaktionsdata, ti vigtigste modparter m.v., som er nærmere opregnet i bilaget til SFTR, og som ESMA kan uddybe yderligere.

b) Fra den 13. juli 2017 skal der for eksisterende UCITS i prospektet og for eksisterende AIF'er sammen med oplysningerne, der skal fremlægges for investorerne efter artikel 23, stk. 1 og 3 i direktiv 2011/61/EU (§§ 62 og 63 i FAIF-loven), oplyses om deres tilladelse til at bruge de pågældende transaktioner og instrumenter og brugen heraf tillige med en række detaljerede oplysninger, som er nærmere opregnet i bilaget til SFTR, og som ESMA kan uddybe yderligere.

c) Fra den 12. januar 2016 skal der for UCITS og AIF'er, som oprettes den 12. januar 2016 eller senere, gives de oplysninger, som er beskrevet i punkt b) ovenfor.

Genanvendelse af finansielle instrumenter stillet som sikkerhed

SFTR opstiller følgende to betingelser i relation til aftaler om (finansiel) sikkerhedsstillelse i form af pant med brugsret eller sikkerhedsstillelse i form af overdragelse af ejendomsret ("transfer of title"-sikkerhed), hvor der er ret til genanvendelse af de finansielle instrumenter, f.eks. obligationer, modtaget som sikkerhed:

a) At den part, der stiller sikkerheden, er blevet behørigt underrettet af modtageren af sikkerheden om de risici og konsekvenser, der kan være forbundet med at give samtykke til at anvende denne slags sikkerhedsstillelse, og

b) At den, der stiller sikkerheden, på forhånd har givet udtrykkeligt samtykke ved sin underskrift (skriftligt eller på anden måde der retligt kan sidestilles hermed) til en aftale om sikkerhedsstillelse, som indebærer ret til genanvendelse.

Betingelserne finder anvendelse på både nye og eksisterende aftaler fra den 13. juli 2016 og gælder begge parter, hvor der er tale om gensidig sikkerhedsstillelse. Betingelserne gælder alle sikkerhedsaftaler, hvor der er ret til genanvendelse, hvilket udover værdipapirfinansieringstransaktioner således også kan omfatte sikkerhedsstillelse i forbindelse med OTC-derivater og børsnoterede derivater.

Det er formentlig tilstrækkeligt til opfyldelse af punkt b), at parterne har indgået for eksempel ISDAs Credit Support Annex, men dette må vurderes i lyset af, om der kommer uddybende retningslinjer fra ESMA. Derudover vil der formentlig også i den kommende tid være fokus hos diverse organisationer m.v. på at udarbejde standard tekstforslag til de risikooplysninger, der skal gives i henhold til punkt a).

I relation til retten til at udøve genanvendelse af den modtagne sikkerhed stiller SFTR derudover følgende betingelser:

a) Genanvendelse skal ske i overensstemmelse med betingelserne i aftalen om sikkerhedsstillelse, og

b) De finansielle instrumenter, der modtages i henhold til en aftale om sikkerhedsstillelse, skal overføres fra kontoen tilhørende den part, der stiller sikkerheden.

Sanktioner

EU bestræber sig på at harmonisere de administrative sanktioner for overtrædelse af EU-harmoniserede regler, og der er derfor også i SFTR indsat minimumssanktioner for overtrædelse af en række af SFTRs bestemmelser.

For overtrædelse af SFTRs oplysningsforpligtelser for UCITS og AIF'er henvises til de sanktioner, der er fastsat i national lovning i medfør af henholdsvis UCITS- og FAIF-direktiverne.

For overtrædelse af forpligtelserne til transaktionsindberetning og til at føre en fortegnelse samt manglende opfyldelse af betingelserne for genanvendelse af finansielle instrumenter, der er modtaget som sikkerhed, fastsætter SFTR følgende som minimumssanktioner og -foranstaltninger, der skal implementeres i dansk ret:

- Offentliggørelse af afgørelse med angivelse af navn og overtrædelsens art.

- Et midlertidigt forbud mod varetagelse af ledelsesfunktioner for den ansvarlige person eller ledelse.

- Inddragelse eller suspension af tilladelse.

- Påbud om ophør af aktivitet eller undladelse af gentagelse af aktivitet.

- For fysiske personer: Administrative bøder med et loft på mindst EUR 5 millioner eller det tilsvarende beløb i DKK.

- For juridiske personer: Administrative bøder med et loft (afhængig af den overtrådte forpligtelse) på mindst EUR 5 eller 15 millioner eller de tilsvarende beløb i DKK eller op til 10 % af den juridiske persons samlede årsomsætning ifølge det seneste godkendte regnskab.

- Administrative bøder med et loft på mindst tre gange den fortjeneste, der er opnået eller det tab, som er undgået ved overtrædelsen, såfremt fortjenesten kan beregnes, også selv om dette loft overstiger de øvrige maksimumsbeløb nævnt ovenfor.

Kromann Reumert anbefaler

Indgår I værdipapirfinansieringstransaktioner, for eksempel repoer eller værdipapirudlån (herunder med råvarer), OTC-derivater, børsnoterede derivater eller andre transaktionstyper, hvor der anvendes finansiel sikkerhedsstillelse, bør I overveje følgende:

***

Europa-Parlamentets og Rådets forordning (EU) 2015/2365 af 25. november 2015.

Virksomheder, som på balancetidspunktet ikke overskrider grænserne for mindst to af de tre kriterier i artikel 3, stk. 3 i Europa-Parlamentets og Rådets direktiv 2013/34/EU.