Folketinget har den 1. december 2016 vedtaget et lovforslag, som lemper kapitalkravene for fondsmæglerselskaber. Kravene til startkapital sænkes, og for visse mindre fondsmæglere vil de helt kunne erstattes af en erhvervsansvarsforsikring eller en lignende garanti. På den baggrund forventes det, at flere selskaber får mulighed for søge tilladelse som fondsmægler, samt at konkurrencen med de øvrige EU-lande vil ske på mere lige vilkår. Dette giver interessante perspektiver for opstarts- og Fintech-virksomheder, som potentielt vil kunne nyde godt af den nye lov.

Den 1. december 2016 blev et lovforslag, der bl.a. indebærer lempelse af kapitalkravene for fondsmæglerselskaber i lov om finansiel virksomhed (”FIL”) vedtaget. Lovforslaget træder i kraft den 1. januar 2017.

Se lovforslaget, som det blev fremsat

Se lovforslaget, som det blev vedtaget

Gældende ret

Overordnet set er fondsmæglerselskaber i dag, afhængig af tilladte investeringsservice og -aktiviteter, underlagt fire forskellige kapitalkrav, som findes i FIL §§ 9 og 125, der stiller krav til henholdsvis startkapital og kapitalgrundlaget. FIL § 9, stk. 8 opererer med krav om startkapital på henholdsvis EUR 1 og 0,3 mio. (for ”stor” eller ”lille” fondsmæglertilladelse), og FIL § 125 opererer med krav til kapitalgrundlaget svarende til mindst en fjerdedel af det foregående års faste omkostninger (omkostningskravet), og mindst 8 % af selskabets samlede risikoeksponering (solvenskrav). Herudover stiller FIL § 125, stk. 4 krav om, at alle fondsmæglere skal opgøre deres individuelle solvensbehov.

De nævnte startkapitalkrav er implementeret på baggrund af CRD-IV-direktivet (Europa-Parlamentets og Rådets direktiv 2013/36/EU om adgang til at udøve virksomhed som kreditinstitut og om tilsyn med kreditinstitutter og investeringsselskaber), og der er tale om overimplementering, idet direktivets krav til startkapital alene udgør henholdsvis EUR 730.000, 125.000 eller 50.000 og/eller en erhvervsansvarsforsikring afhængig af pågældende selskabs tilladte investeringsservice og -aktiviteter. Kravet om opgørelse af det individuelle solvensbehov fremgår ligeledes af CRD-IV-direktivet, hvor det alene gælder for fondsmæglere med større risici, mens det i FIL er sat i kraft for samtlige fondsmæglerselskaber uanset størrelse og aktivitet. For så vidt angår det nævnte omkostningskrav, så fremgår det af CRR-forordningen (Europa-Parlamentets og Rådets forordning (EU) nr. 575/2013om tilsynsmæssige krav til kreditinstitutter og investeringsselskaber), hvor der ligeledes er sket overimplementering, idet det blev sat i kraft for visse fondsmæglere, som ikke ellers er omfattet af forordningen, jf. FIL § 125, stk. 3.

Lempelse af kapitalkravene for fondsmæglerselskaber

Med den nye lov (L 39 som vedtaget) lempes kapitalkravene for fondsmæglerselskaber med det formål at opnå en direktivkonform gennemførelse af kapitalkravene og derigennem sikre, at danske fondsmæglere underlægges samme krav som fondsmæglerne i de EU-lande, som har valgt en direktivkonform implementering, og derfor som følge af bl.a. EU’s passporting-regler har haft mulighed for at operere i Danmark uden iagttagelse af de danske kapitalregler.

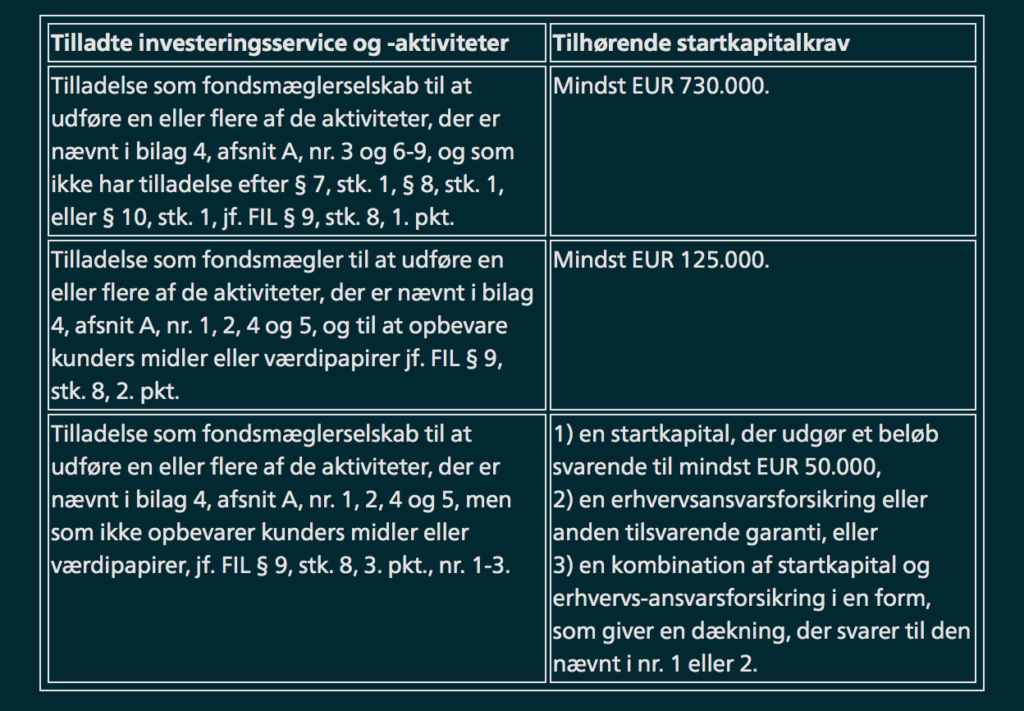

Konkret medfører den nye lov, at kravene til startkapital nedsættes til henholdsvis EUR 730.000, 125.000 eller 50.000 og/eller en erhvervsansvarsforsikring/tilsvarende garanti afhængig af pågældende selskabs tilladte investeringsservice og -aktiviteter, således at de bringes i niveau med CRD-IV-direktivet, jf. følgende oversigt:

Uanset brugen af ordet ”startkapital”, er de nævnte beløbsgrænser udtryk for løbende krav til fondsmæglerne, og således ikke alene ved tilladelsestidspunktet. Det skal herudover bemærkes, at den nye lov ikke ændrer ved FIL § 12, hvorefter bl.a. fondsmæglerselskaber skal være aktieselskaber. Alle fondsmæglerselskaber vil således fortsat skulle iagttage selskabslovens kapitalkrav til selskabskapital for aktieselskaber (mindst DKK 500.000).

For de mindre fondsmæglere, med så begrænsede aktiviteter, at de vil omfattes af det laveste startkapitalkrav på EUR 50.000, er der som det ses af oversigten mulighed for at vælge at erstatte startkapitalkravet med en erhvervsansvarsforsikring eller en tilsvarende garanti. Denne kategori af fondsmæglere vil således helt kunne undgå at skulle opgøre samt overholde et krav til kapitalgrundlaget. Den nævnte erhvervsansvarsforsikring/tilsvarende garanti skal dække i hele EU mod erstatningskrav som følge af pligtforsømmelse med en dækning på mindst EUR 1 mio. for hvert erstatningskrav og samlet mindst EUR 1,5 mio. i alt om året for alle krav.

Herudover medfører den nye lov, at anvendelsesområdet for FIL § 125 ændres, således at bestemmelsen fremover kun vil gælde for fondsmægler I, jf. definitionen heraf i FIL § 5, stk. 1, nr. 35 (dvs. fondsmæglere med ”stor” tilladelse). Konsekvensen heraf er, at størstedelen af fondsmæglerselskaberne efter den nye lov ikke længere vil skulle opfylde omkostningskravet eller opgøre og opfylde det individuelle solvensbehov.

Muligheder for opstarts- og Fintech-virksomheder som følge af den nye lov

De-reguleringen af kapitalkravene er med til at sikre en ”level playing field” for de danske fondsmæglere og har som konsekvens, at der fremover vil være krav om mindre kapitalbinding. For de eksisterende danske fondsmæglere betyder lovændringen, at de ikke længere vil være belastet heraf i forhold til konkurrencen fra de EU-lande, som hele tiden har fulgt en direktivkonform implementering af CRR-forordningen og CRD-IV-direktivet.

For nye opstarts- og Fintech-virksomheder betyder det umiddelbart en lavere ”entry-barrier” på dette marked, og at deres kapital i større grad vil kunne anvendes til udviklingen af deres forretningsmodel end på binding i startkapital.

De lavere kapitalkrav vil generelt give mulighed for, at der etableres flere nye, mindre fondsmæglere i Danmark, hvilket øger konkurrencen og udvider det eksisterende produktudbud. Dette vil især kunne gøre sig gældende for de opstartsvirksomheder, hvis påtænkte forretningsmodel kan rummes inden for den kategori af fondsmæglere, der vil kunne gøre brug af den nævnte erhvervsansvarsforsikring/tilsvarende garanti. For disse er der en verden til forskel på at fremskaffe en startkapital på EUR 0,3 mio. contra EUR 50.000 (alternativt at tegne en erhvervsforsikring), for slet ikke at tale om opgørelse af et individuelt solvensbehov m.v. – en forskel som nemt kan være afgørende for, hvorvidt en påtænkt forretningsmodel overhovedet vil blive forsøgt testet i markedet eller ej.

Lovændringen kan også vise sig vigtig i forhold til at realisere Københavns ambition om, at tiltrække Fintech start-ups.

Læs vores insight om Fintech

Kromann Reumert har stor erfaring med etablering af fondsmæglerselskaber, så kontakt os, hvis du går med overvejelser herom.