Arbejdsudleje har fået stigende opmærksomhed i det danske erhvervsliv – og det er ikke uden grund. Mange arbejdsgivere står over for udfordringer med at tiltrække og fastholde kvalificeret arbejdskraft. Arbejdsudleje giver imidlertid virksomheder mulighed for at leje arbejdskraft fra andre lande, som f.eks. Polen eller Rumænien, på fleksible vilkår. Dette kan ikke alene afhjælpe midlertidige kapacitetsudfordringer, men også tilføre ny ekspertise og diversitet til organisationen.

Selvom det kan virke nemt og ligetil, så er det vigtigt, at du som dansk arbejdsgiver er opmærksom på, hvorvidt arbejdet reelt set kan defineres som ”arbejdsudleje”. Når et forhold skal vurderes, er det derfor vigtigt, at der lægges vægt på realiteten fremfor formaliteten. At der udarbejdes en ”arbejdsudlejekontrakt” er ikke ensbetydende med, at der reelt set er tale om arbejdsudleje.

Hvad er arbejdsudleje?

Arbejdsudleje er en struktur, hvor arbejdsgivere kan leje medarbejdere fra andre virksomheder, som har specialiseret sig i at levere arbejdsressourcer. Denne praksis gør det muligt for danske virksomheder at opretholde fleksibilitet og effektivitet uden at skulle forpligte sig til faste ansættelser.

For at der er tale om arbejdsudleje, skal følgende betingelser være opfyldt:

- De udenlandske medarbejdere stilles til rådighed for en dansk virksomhed, jf. kontrakt mellem den danske virksomhed og den udenlandske virksomhed.

- Den danske virksomhed betaler den udenlandske virksomhed for leje af medarbejderen for arbejdet udført i Danmark.

- Den udenlandske virksomhed aflønner medarbejderen.

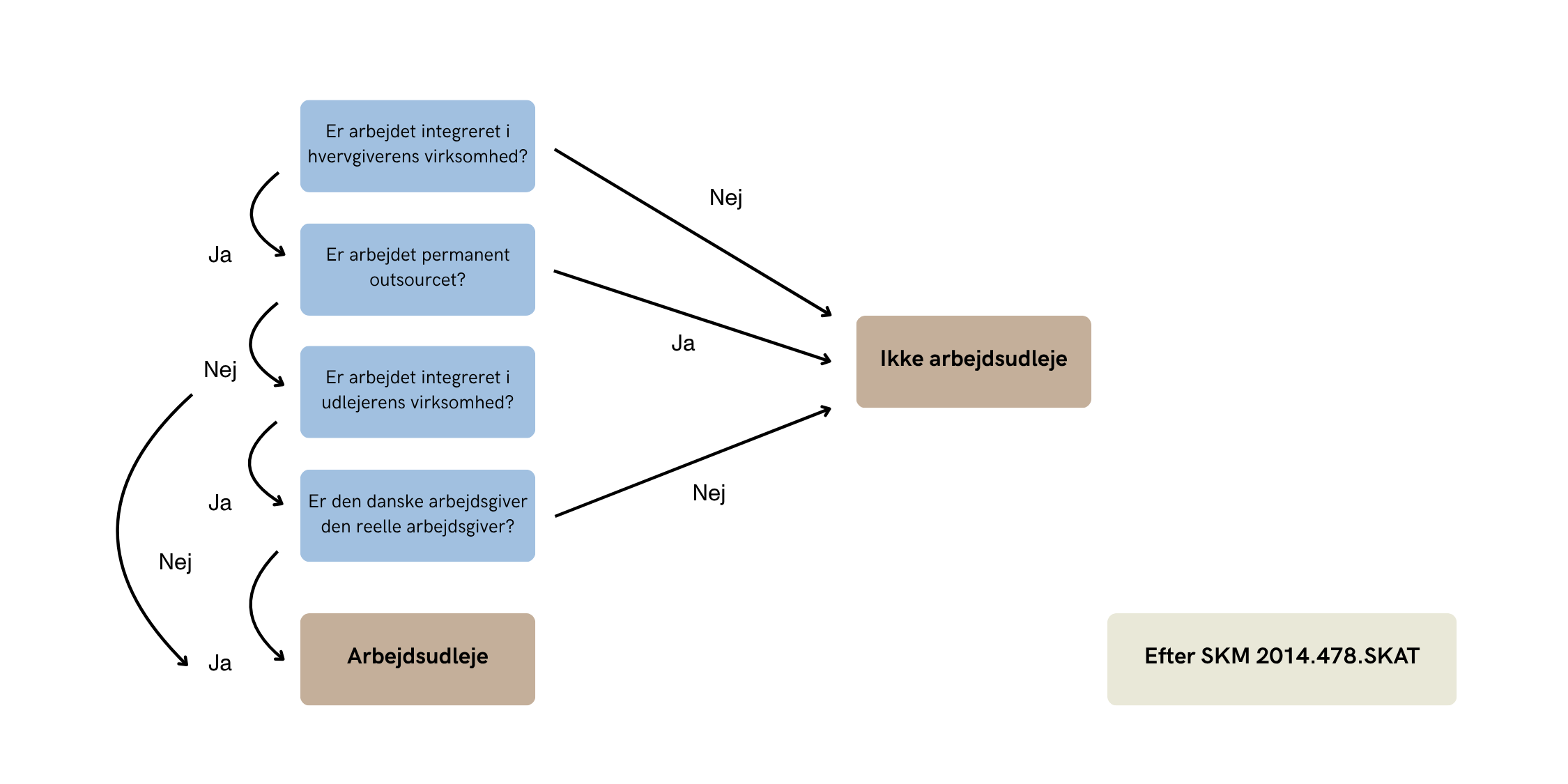

Arbejdet, som udføres, skal udgøre en integreret del af virksomheden. Dvs. arbejdet skal udgøre den danske virksomheds kerneydelse. Dette kunne f.eks. være et hotel, som lejer en receptionist eller en entreprisevirksomhed, som lejer en murer. Det vil imidlertid ikke udgøre en integreret del af virksomheden, hvis en landmand lejer en tømrer til at opføre en stald, da det ikke udgør en integreret del af den danske virksomhed.

Der findes imidlertid også tilfælde, hvor arbejdet udgør en integreret del i virksomheden og stadig ikke er arbejdsudleje. Dette kan være tilfældet, hvis den ydelse, der leveres til den danske virksomhed, kan anses for en integreret ydelse i begge virksomheder. Dette kunne f.eks. tænkes i det tilfælde, hvor en udenlandsk entreprenørvirksomhed udlejer en murer til en dansk entreprenørvirksomhed. Om der foreligger arbejdsudleje i disse tilfælde, vil skulle afgøres efter de supplerende kriterier. Hvis hovedparten af de supplerende kriterier peger på den danske virksomhed, vil der formentlig være tale om arbejdsudleje. Hvis hovedparten af kriterierne peger på den udenlandske virksomhed, foreligger der formentlig ikke arbejdsudleje.

Kriterier

- Hvem har retten til at instruere den fysiske person om, på hvilken måde arbejdet skal udføres?

- Hvem kontrollerer og har ansvaret for det sted, hvor arbejdet udføres?

- Har den formelle arbejdsgiver direkte afkrævet det foretagende, som tjenesteydelserne leveres til, vederlaget til personen?

- Hvem stiller nødvendige arbejdsredskaber og materiel til rådighed for personen?

- Hvem bestemmer antallet af personer, der skal udføre arbejdet og deres kvalifikationer?

- Hvem har retten til at udvælge den person, som skal udføre arbejdet og retten til at opsige den kontrakt, der er indgået med personen vedrørende arbejdet?

- Hvem har retten til at pålægge personen sanktioner, der er relaterede til personens arbejde?

Hvem bestemmer personens arbejdstider og ferier?

Endvidere vil der ikke være tale om arbejdsudleje, hvis ydelsen er permanent outsourcet. Hvornår der er tale om permanent outsourcing, er op til en konkret vurdering. Det skal dog være outsourcet over en længere periode. Det ses i praksis, at en outsourcing periode på seks måneder ikke vil være tilstrækkeligt, hvorimod en periode på 5-6 år vil udgøre en permanent outsourcing.

Fordele og ulemper ved arbejdsudleje

Fordele og ulemper ved arbejdsudleje

Fordele

- Fleksibilitet

- Økonomiske fordele

- Hurtigt anskaffet arbejdskraft

- Omkostningsbesparelser

- Arbejdskraft efter behov

- Afprøvelse af arbejdskraft inden eventuel fastansættelse

- Undgåelse af lange rekrutteringsprocesser og dermed formindskelse af ansættelsesfejl eller lignende

- Skattemæssige fordele.

Ulemper

- Svært at opnå konsistens

- Risiko for ustabilitet

- Risiko for påvirkning på motivation og engagement

- Mangelfuld kontrol over medarbejdernes udvikling

- Skattemæssige ulemper, hvis der reelt ikke er tale om arbejdsudleje.

Hvem hæfter for skatten?

Den danske arbejdsgiver skal indeholde A-skat og AM-bidrag for lønmodtagere – uanset om der er tale om lønmodtagerforhold eller arbejdsudleje. Når den danske virksomhed undlader at opfylde sin pligt til at indeholde skat og AM-bidrag, er selskabet umiddelbart ansvarlig for betaling af det manglende beløb. Endvidere er lønmodtagerne også er ansvarlige for manglende betaling af skat og AM-bidrag. Dermed er den danske virksomhed og lønmodtagerne solidarisk hæftende.

Det kan være en god idé at anføre medarbejdernes navne og fordelingen af lønnen på medarbejderne i forbindelse med indberetningen.

Det bemærkes, at selvom der er tale om arbejdsudleje, så kan den enkelte medarbejder vælge at blive beskattet med skattekort i stedet for efter arbejdsudlejereglerne. Hvorvidt dette kan betale sig, afhænger af en konkret vurdering.

Hulgaard Advokater anbefaler…

Hvis der måtte være tvivl om, hvorvidt er er tale om arbejdsudleje, er det Hulgaard Advokaters anbefaling, at der rekvireres skattekort i Danmark til de udenlandske medarbejdere.

Årsagen hertil er, at hvis Skattestyrelsen måtte finde, at der ikke foreligger arbejdsudleje men i stedet foreligger et lønmodtagerforhold, så vil den danske virksomhed hæfte for lønskatten som udgør 8% arbejdsmarkedsbidrag og 55% A-skat, såfremt der ikke er indhentet skattekort for medarbejderne.

Det bemærkes, at selvom der er tale om arbejdsudleje, så kan den enkelte medarbejder vælge at blive beskattet med skattekort i stedet for efter arbejdsudlejereglerne. Hvorvidt dette kan betale sig, afhænger af en konkret vurdering.

HUSK!

Registret for udenlandske tjenesteydere (RUT) er den danske stats officielle register til at anmelde udenlandske tjenesteydelser. Når udenlandske tjenesteydere udfører midlertidigt arbejde i Danmark, skal dette anmeldes i RUT.

Anmeldelsen til RUT skal ske, inden arbejdet påbegyndes. Den danske virksomhed og den udenlandske virksomhed er solidarisk ansvarlige for, at registrering sker. Der er visse situationer, hvor det ikke er lovpligtigt at foretage denne registrering, men for en sikkerheds skyld er det vores anbefaling at foretage en sådan registrering.

Hvis ikke denne underretning finder sted, risikeres det at ifalde en bøde.

Gå ikke glip af vigtig juridisk viden - Tilmeld dig vores gratis nyhedsservice

her →

Har du spørgsmål til dette indlæg, er du mere end velkommen til at kontakte os.

Skal din artikel også udgives via Jurainfo og udsendes direkte, via e-mail, til personer og virksomheder som specifikt efterspørger viden og kompetencer inden for dit område? Ansøg om en profil her.